Le ministère chargé des Comptes Publics publie ce mardi 4 août une note sur la situation budgétaire de l'Etat au 30 juin 2020. Le solde général d''exécution à cette date s’établit à -124,9 Md€ contre -77,3 Md€ à fin juin 2019. Cet écart s’explique principalement par les effets de la crise économique, liée à la pandémie du Covid-19.

Covid-19, dépenses en hausse

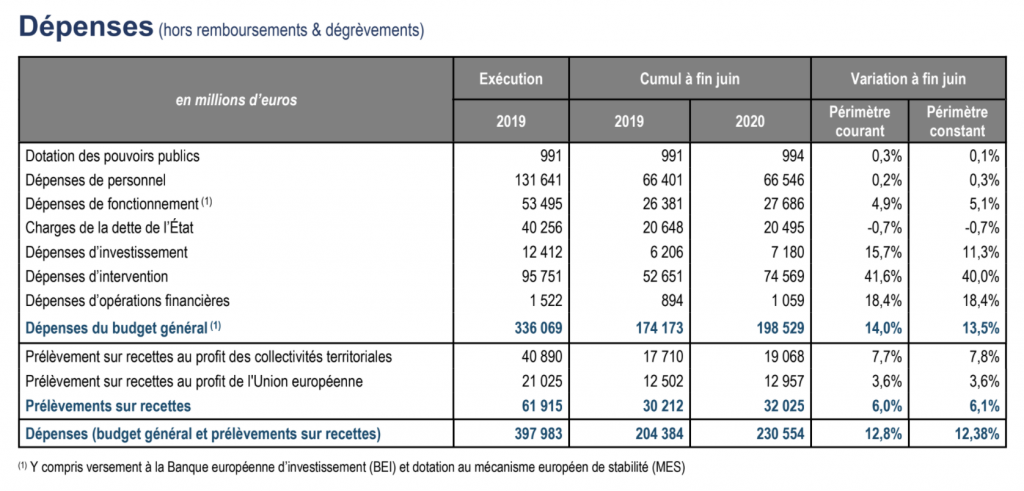

Au 30 juin 2020, les dépenses du budget général — hors prélèvements sur recettes — s’établissent à 198,5 Md€ contre 174,2 Md€ à fin juin 2019. Cette augmentation tient principalement aux dépenses engagées par le Gouvernement pour répondre à la crise économique.

Ces dépenses exceptionnelles représentent +13,5 Md€ au titre du dispositif exceptionnel de chômage partiel et +4,9 Md€ pour financer le fonds de solidarité pour les entreprises. La hausse des dépenses s’explique également par des décalages calendaires.

Impact du recul de la TVA

Au 30 juin 2020, les recettes du budget général (nettes des remboursements et dégrèvements) s’établissent à 125,8 Md€ contre 142,7 Md€ à fin juin 2019. Les recettes fiscales nettes à fin juin 2020 diminuent de 14,4 Md€ par rapport à fin juin 2019.

Cette baisse s’explique principalement par celle des recettes nettes de TVA (-15,5 Mds€) du fait des effets conjoints de la contraction de l’activité économique, de l’accélération des remboursements de crédits de TVA aux entreprises, ainsi que de reversements plus précoces et plus importants à l’ACOSS compensant les exonérations de cotisations sociales.

Recettes fiscales en baisse

Les encaissements de TICPE diminuent de 1,8 Md€ par rapport à fin juin 2019, du fait d’une moindre consommation de carburants. Signe d’une reprise de l’activité, les recettes fiscales nettes du mois de juin 2020 sont néanmoins équivalentes à celles du mois de juin 2019. En revanche, les recettes non fiscales sont en baisse de 2,5 Mds€ par rapport à fin juin 2019.

Cette contraction s’explique principalement par la diminution de 4,2 Md€ des produits des participations, compensée en partie par l’amélioration de 2,1 Md€ des produits notamment du fait de la signature d’une convention judiciaire d’intérêt public (CJIP) avec l’entreprise Airbus le 29 janvier 2020 et de plusieurs sanctions prononcées par l’autorité de la concurrence.

Comptes spéciaux

Par ailleurs, le solde des comptes spéciaux s’établit à -23,6 Md€ au 30 juin 2020 contre -16,7 Md€ à fin juin 2019.