Garance — spécialiste de l'épargne financière par projets — a annoncé le 22 juin dernier un taux minimum garanti de 4 % sur six mois (net de frais de gestion et brut de prélèvements sociaux) pour le fonds euros de son contrat d'assurance vie « GARANCE Épargne ». Cette offre est accessible à l'ensemble des Français, adhérents ou non, au prorata temporis sur les versements réalisés entre le 1er juillet et le 31 décembre 2023.

Les sommes devront rester investies sur le fonds en euros au 31 décembre 2023 et jusqu’à la distribution de la participation aux excédents — soit jusqu’au 15 janvier 2024. Par ailleurs, Garance annonce un taux de 2 % sur 6 mois (équivalent à un taux annuel de 4 %) sur son contrat « CELEBEA VIE » — un contrat d’assurance vie multisupport exclusif pour les courtiers.

« GARANCE Épargne » pour les particuliers

« Grâce à une gestion rigoureuse et une vision long terme, Garance démontre sa robustesse et sa compétitivité. Nous sommes très fiers de pouvoir aider les français à donner vie à leurs projets en contribuant à la fructification de leur épargne », précise Xavier Couratier, Directeur technique et financier chez Garance.

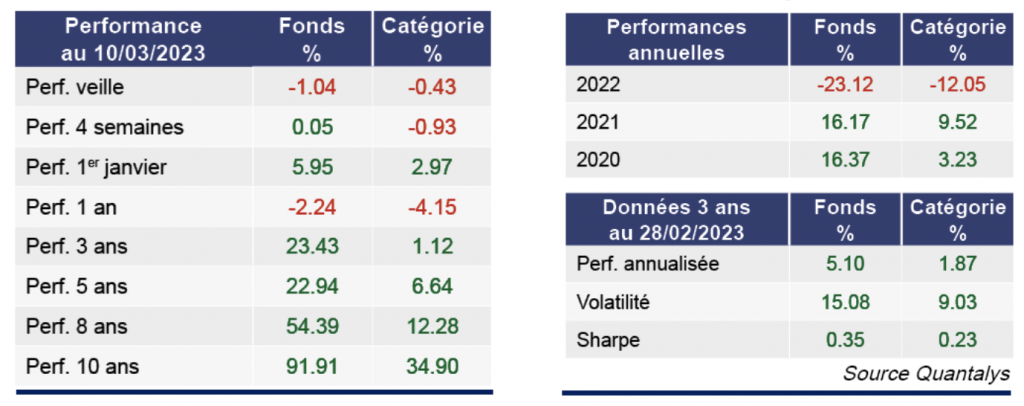

Pour rappel, le contrat « GARANCE Épargne » offre aux adhérents la possibilité de bénéficier d'un fonds euros performant, qui affiche l'un des meilleurs taux de rendement du marché depuis 4 ans. En complément du fonds euros, ce contrat permet également d'investir dans des unités de compte (UC), offrant ainsi une diversification optimale pour les épargnants.

« CELEBEA VIE » pour les professionnels

Le contrat « CELEBEA VIE », répond à la demande du réseau intermédié composés de courtiers, de Conseillers en Gestion de Patrimoine (CGP), de Conseillers en Investissement Financier (CIF), etc. GARANCE a créé en 2021 un département exclusivement dédié à l'accompagnement de ces partenaires de distribution.

Cette activité s’appuie sur la solution GARANCE Smart Life : une plateforme inédite pour le pilotage de l’épargne adossée à « CELEBEA VIE » son contrat d’assurance vie et dont le taux 2022 était de 2,45 %. Ces deux contrats font partie intégrante de l'offre complète de solutions financières de GARANCE, permettant ainsi aux épargnants de trouver des produits adaptés à leurs besoins et objectifs, tout en bénéficiant de taux de rendement compétitifs.