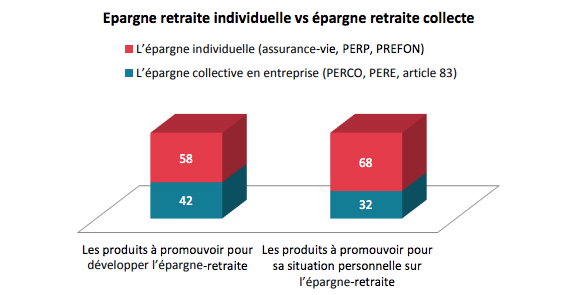

58 % des Français pensent qu’à l’échelle du pays, il vaut mieux encourager l’épargne individuelle, 42 % citant plutôt l’épargne collective.

Toutefois, les salariés du privé se montrent très partagés : 51 % pour la première, 49 % pour la seconde, alors que les salariés du public comme les fonctionnaires mettent davantage en avant l’épargne individuelle. Ce sont les ouvriers plus que les cadres qui privilégieraient volontiers à l’échelle du pays l’épargne collective, y voyant peut-être la promesse d’un abondement des employeurs. Le point noir réside dans l’attitude des moins de 35 ans qui se montrent très réticents à l’égard du développement de l’épargne collective en entreprise.

Au demeurant, le chacun pour soi prévaut s’agissant de sa situation personnelle et non plus de la politique à mettre en œuvre dans le pays. 68 % des Français (soit dix points de différence) déclarent privilégier l’épargne individuelle, y compris les salariés du privé (à 63 % contre 37 %).

Vous aimerez aussi