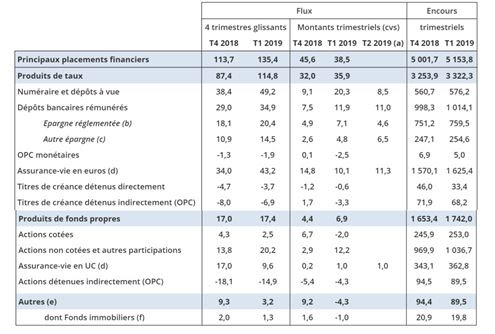

Selon la Banque de France, les placements financiers des ménages au premier trimestre 2019 s’élevaient à 5153,8 milliards d’euros. Cette augmentation est imputable à la hausse du cours des actions et aux flux d’épargne. En rythme annuel, leur flux d’épargne a atteint 135,4 au premier trimestre 2019 contre 113,7 milliards d’euros au dernier trimestre 2018.

Les produits de taux sont les grands gagnants. Leur encours s’élève à 3 322 milliards d’euros au p trimestre 2019. Les flux correspondants se sont élevés à 35,0 milliards d’euros au premier trimestre 2019 contre 32 milliards d’euros au dernier trimestre 2018.

Le numéraire et les dépôts à vue poursuivent leur hausse avec un flux de janvier à mars 2019 de 20,3 milliards contre 9,1 milliards d’euros au dernier trimestre 2018. Pour le deuxième trimestre 2019, la hausse serait plus faible, 8,5 milliards d’euros. L’encours du numéraire et des dépôts à vue atteint un nouveau sommet à 576,2 milliards d’euros.

Liquidité et épargne réglementée

La préférence pour la liquidité demeure forte dans un contexte d’incertitudes économiques et sociales. Avec la crise des « gilets jaunes », de nombreux ménages ont reporté des achats en particulier durables, ce qui a conduit à augmenter la poche d’épargne de précaution.

L’épargne réglementée (Livret A, LDDS, PEL, etc.) continue à enregistrer des flux importants. Ainsi au deuxième trimestre 2019, ils ont atteint 11 milliards d’euros contre 11,9 milliards au premier et 7,5 milliards d’euros au dernier trimestre 2018. L’encours de l’épargne réglementée s’élevait au deuxième trimestre 2019 à 759,2 milliards d’euros.

Les ménages continuent à placer leur argent sur ces produits malgré leur faible taux de rendement. Au regard de la situation du marché monétaire, il faut néanmoins relativiser la faiblesse de ces rendements. Sans leur fixation réglementée, ils devraient être nuls voire négatifs. Le taux des obligations d’État deuxième à 10 ans était, mi-août, inférieur à 0,4 %.

Assurance vie et marché actions

L’assurance vie en euros maintient le cap. Ainsi, les flux ont été de 11,3 milliards d’euros au deuxième trimestre 2019 contre 10,1 milliards d’euros au cours du premier. L’encours des fonds euros au premier trimestre 2019 était de 1 625 milliards d’euros. La garantie en capital constitue toujours le premier atout des fonds euros.

Les ménages se sont désengagés au premier trimestre du marché actions. Le flux a été négatif d’un milliard d’euros. Cette décollecte s’explique par les mauvais résultats des cours boursiers à la fin de l’année 2018. En revanche, en raison de l’appréciation des cours au premier trimestre 2019, l’encours est en hausse pour les actions cotées à 253 milliards d’euros contre 245,9 milliards d’euros au quatrième trimestre 2018.

Les flux des actions détenues indirectement via les Organismes de Placement Collectif (OPC) sont également négatifs et cela tant au quatrième trimestre 2018 qu’au premier trimestre 2019. Les unités de compte des contrats d’assurance vie ont enregistré une collecte trimestrielle d’un milliard d’euros tant au premier qu’au deuxième trimestre 2019. L’encours est de 362,8 milliards d’euros au 1er trimestre 2019.

Aversion marquée pour le risque

Les ménages français restent très averses aux risques en limitant autant que possible leur exposition aux produits qui ne bénéficient pas de garantie en capital. Les produits de taux représentent 64 % de l’ensemble des placements financiers.

Parmi ces produits figurent aussi les parts sociales des entrepreneurs indépendants sous forme d’actions non cotées (1 036 milliards d’euros). Les actions cotées, les unités de compte — qui ne sont pas tous investies en actions — et les actions contenues dans les OPC représentent un total de 705,3 milliards d’euros, soit moins de 14 %.