En pleine crise du « Grand Confinement » — nom donné à la crise par le Fonds monétaire international (FMI) le 14 avril dernier — et face à une économie presque à l’arrêt, les marchés connaissent une forte volatilité. Cette incertitude a de quoi décourager les investisseurs particuliers. C’est pourtant le moment opportun pour s’intéresser aux produits structurés, assure Guillaume Dumans, co-fondateur de Feefty. « La crise est une période très profitable pour les produits structurés, très intéressante pour la création de produits nouveaux », explique-t-il ce mercredi 22 avril. Les produits structurés permettent de créer une épargne sur mesure. Explications.

Mesurer son risque

Dans un contexte de marché incertain, les produits structurés permettent à l’épargnant de diversifier son portefeuille. Pour la banque, ce sont des outils de différenciation avec des coupons potentiels attractifs. « Ce sont des solutions attractives, qui viennent compléter les instruments financiers classiques », résume Guillaume Dumans. Les produits structurés peuvent être construits avec l’évolution d’indices boursiers, d’actions, obligations, etc. Leur composition permet de faire du sur-mesure : l’épargnant définit lui-même le couple rendement-risque, la stratégie d’investissement, la maturité ou encore le nominal investi.

Nous ne parlons pas d’un produit miracle. « Il n’y a pas de magie des produits structurés », insiste Guillaume Dumans. L’évolution de ces produits dérivés reflète celle de leur sous-jacent, que ce soit à la hausse ou à baisse. Il ne peut y avoir d’augmentation du rendement d’une classe d’actifs sans prise de risque. Les produits structurés restent soumis au risque de défaut de l’émetteur, notamment si la banque dépose le bilan. Une hypothèse à prendre au sérieux en temps de crise. « C’est arrivé avec Lehman Brother en 2008, les épargnants ont perdu leur mise avec la faillite de la banque d’affaires new yorkaise », rappelle Guillaume Dumans.

Un mois de mars très volatile

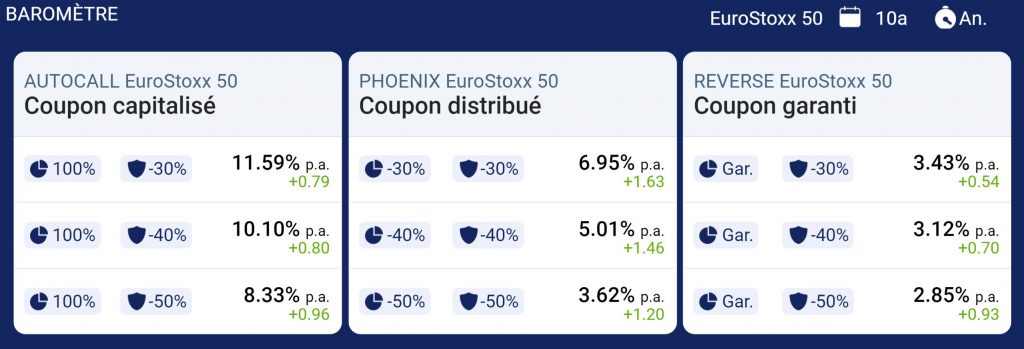

La durée de vie fixe d’un produit structuré se complète souvent d’un mécanisme de remboursement anticipé. Afin d’aider l’épargnant à s’y retrouver dans cette complexité apparente, Feefty diffuse depuis février 2020 un baromètre mensuel des produits structurés. Ce document illustre l’évolution des trois types de produits les plus souscrits du marché — Autocall, Phoenix, Reverse — à travers un indice de référence. Celui-ci s’appuie sur les caractéristiques des produits structurés les plus traités, à savoir l’indice Euro Stoxx 50 (sous-jacent lisible et diversifié), une maturité 10 ans et une fréquence d’observation annuelle.

D’après ce baromètre, mars 2020 restera « l’un des mois les plus volatiles dans l’histoire des marchés ». La notion de sous-jacent joue ici un rôle capital. « Un produit structuré permet de participer à l’évolution d’un actif sous-jacent tout en bénéficiant d’une protection ou d’une garantie en capital », rappelle Guillaume Dumans. La hausse de la volatilité début mars a amélioré les coupons offerts par les produits structurés, ce qui a permis le lancement de nouveaux produits. En revanche, la deuxième quinzaine de mars a été marquée par le manque de liquidités, qui a impacté le marché des options : suspension de cotations, couvertures de marges inhabituelles, etc.

Stratégie gagnante, malgré la crise ?

Cette évolution des marchés a eu plusieurs conséquences immédiates sur les produits structurés. « Les conditions offertes sur les maturités habituelles des produits structurés (8-10 ans) durant la deuxième quinzaine ont souvent été moins attractives qu’anticipées par les investisseurs. Par ailleurs, le risque de crédit lié aux émetteurs de produits structurés a beaucoup augmenté, offrant la possibilité de créer des produits structurés 100% Capital Garanti à l’échéance (hors défaut de l’émetteur), chose rendue impossible depuis plusieurs mois par le contexte de taux bas », indique notamment le baromètre Feefty du mois de mars 2020.

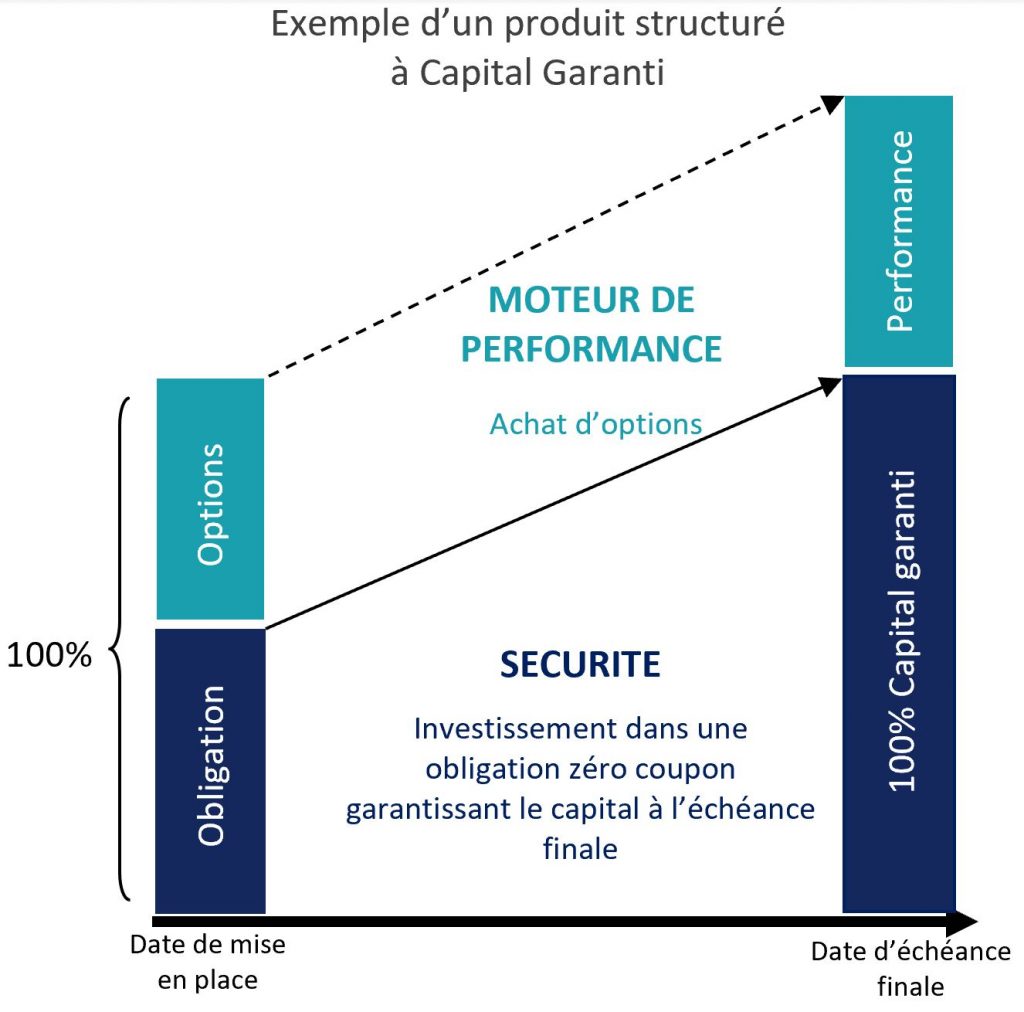

Les stratégies de ces produits d’investissement à moyen-long terme reposent sur deux composantes : une composante taux — une part du capital est placée dans un produit de taux, afin de le sécuriser — et une composante optionnelle. Cette dernière constitue le moteur de performance du produit : la partie résiduelle du capital est placée dans une ou plusieurs options. « La volatilité élevée et les incertitudes sur les marchés rendent les options plus chères, ce qui permet d’augmenter le niveau de coupon », pointe Guillaume Dumans. En avril 2020, un début de normalisation semblait déjà se profiler… à surveiller en cas de nouvelles turbulences.