Les perspectives de l’immobilier américain sont, selon nous, prometteuses, grâce à la combinaison d’un resserrement des fondamentaux et de conditions financières favorables. Le stimulus fiscal américain totalise près de 5 000 milliards de dollars américains, soit 25 % du produit intérieur brut (PIB). C’est de loin le plus important du monde industrialisé — le Japon et le Royaume-Uni suivent avec 16 % et 17 %, tandis que l’Allemagne et la France sont proches de 10 % (source Moody’s Analytics, avril 2021).

Les taux d’épargne personnelle toujours élevés — 17 % en moyenne depuis début 2020, contre environ 7 % au cours de la décennie jusqu’en 2019 — témoignent du pouvoir d’achat accumulé par les consommateurs confinés chez eux pendant la pandémie (Bureau du recensement, mars 2021). Pendant ce temps, les vaccins contre le Covid-19 sont susceptibles de contribuer à l’amélioration de la situation économique. Des risques subsistent, notamment le calendrier et l’ampleur finale des mesures fiscales, le comportement des dépenses des ménages, la pression inflationniste. Cependant, l’économie américaine semble être sur une trajectoire ascendante solide.

Source : DWS

Marchés immobiliers

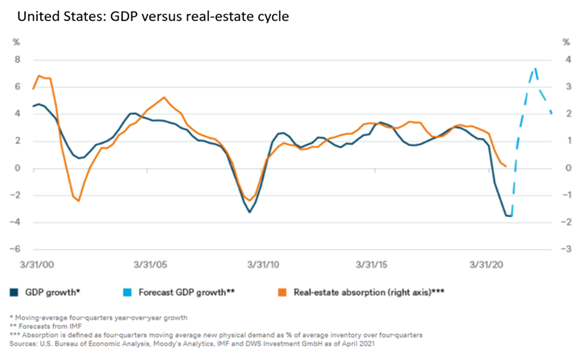

« Localisation, localisation, localisation » n’est pas la seule chose qui compte, comme le montre le graphique ci-dessus. Pour l’ensemble des marchés immobiliers, les tendances macroéconomiques sont tout aussi importantes que les fondamentaux. Au cours des 20 dernières années, l’absorption nette a affiché une forte corrélation (0,8) avec la croissance économique (Bureau of Economic Analysis (PIB) ; CBRE-EA (absorption) ; calculs DWS ; mars 2021). Cela ne signifie pas nécessairement que la demande de locaux suivra le rythme effréné de l’économie.

La chute de l’absorption en 2020 a été moins prononcée que celle du PIB, ce qui suggère que le rebond pourrait être tout aussi modéré. Nous pouvons également soutenir que les vents contraires structurels dans les secteurs des bureaux (travail à distance) et du commerce de détail (e-commerce) pourraient freiner la demande, même s’ils devraient être au moins partiellement compensés par les vents contraires dans les segments des appartements (pénurie de logements) et de l’industrie (e-commerce, logistique).

Prêts à la construction

La discipline de l’offre contribuera également à favoriser la reprise, selon nous. Les mises en chantier de logements multifamiliaux et commerciaux ont terminé le premier trimestre 2021 en baisse de 10 % et de 30 %, respectivement, par rapport à la fin de l’année 2019 (Dodge Data & Analytics (construction commerciale) ; Census Bureau (construction multifamiliale), mars 2021). Bien que les marchés de la dette aient fondu depuis la mi-2020, un pourcentage net de 26 % des banques a continué de resserrer les normes de souscription des prêts à la construction (Réserve fédérale, mars 2021).

Les coûts de construction ont augmenté de 6 % sur un an en mars — soit la plus forte hausse en 12 ans — en raison de la flambée des prix des produits de base clés tels que l’acier et le bois d’œuvre (ENR, à partir de mars 2021). Selon nous, l’offre modérée et la demande résurgente stabiliseront les locations et les loyers d’abord dans le secteur des appartements, et plus tard (en 2022) dans les secteurs des bureaux et du commerce de détail — tandis que l’immobilier industriel restera probablement fort tout au long.