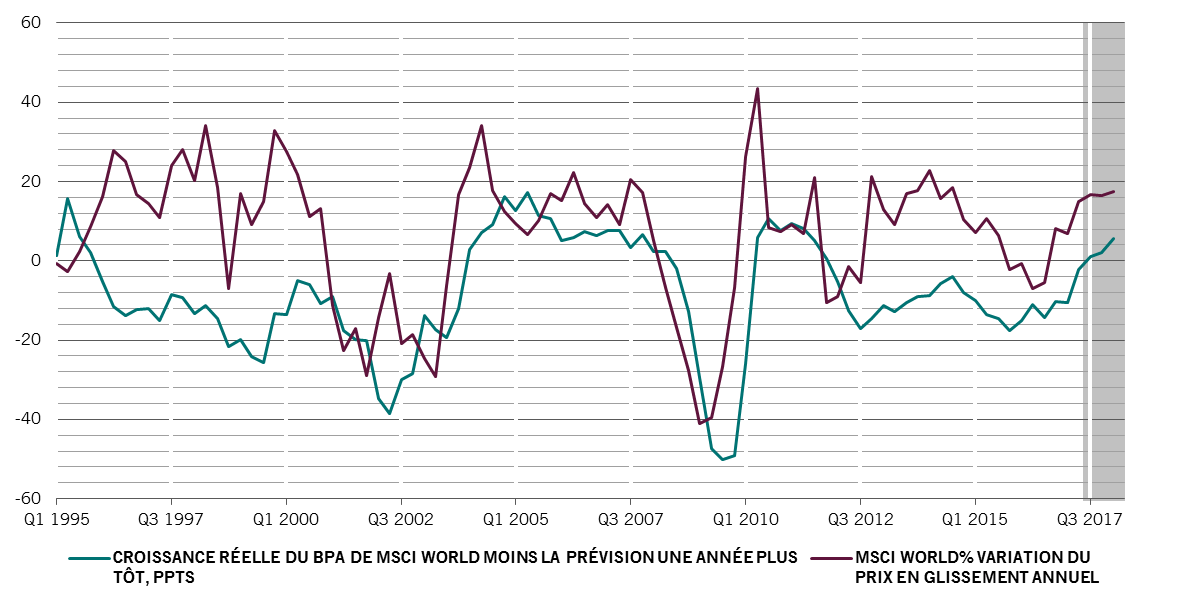

Les bénéfices plutôt que l’enthousiasme ont alimenté le rebond

Pour la première fois depuis 2010, les bénéfices des entreprises ont dépassé les attentes, les sociétés représentées dans l’indice MSCI World enregistrant une progression annuelle de 15% des bénéfices contre des prévisions d’un gain de 13%. En 2017, la croissance des bénéfices des entreprises a été la cause de plus de 60% des 25% de l’indice et deux fois plus que la contribution imputable aux rapports prix-bénéfices des actions.

(Source : Thomson Reuters Datastream, Pictet Asset Management ; données couvrant la période du 01.01.1995 au 01.01.2018)

Vendre trop tôt peut coûter cher

Warren Buffett, entre autres, prétend que les actions ont tendance à avoir de meilleurs résultats lors des derniers stades d’un marché haussier. Les expériences faites en 2017 vont dans ce sens. Les actions internationales ont enregistré 12 mois consécutifs de hausse, une première, alors que la volatilité réalisée de l’indice S&P 500 a atteint un plus bas record de seulement 3,5% au cours de l’année. De plus, la chute du sommet au creux du S&P 500 était de 2,8%, bien moins marquée que la correction moyenne du marché haussier de 5 à 7%.

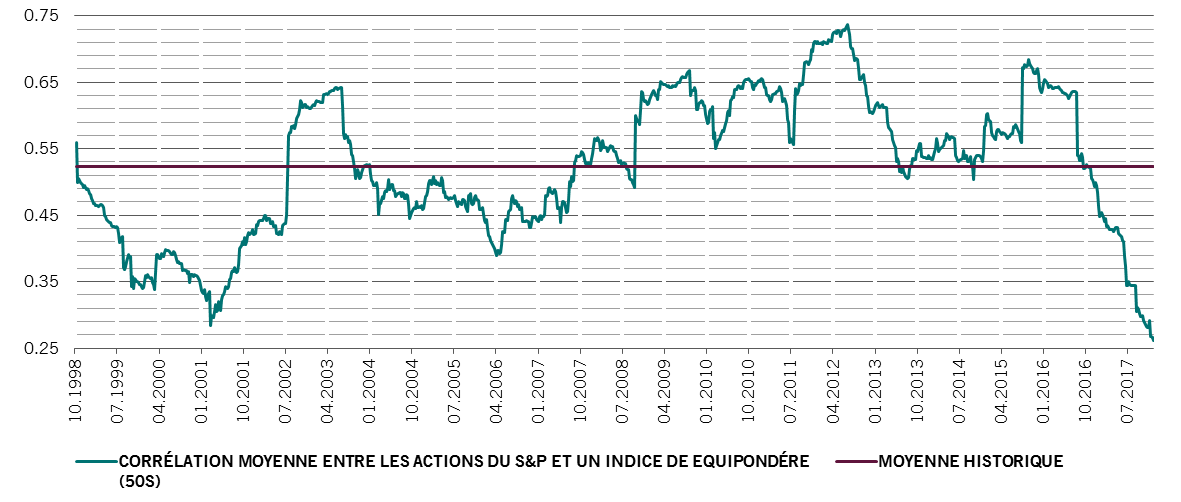

De gros bénéfices pour les investisseurs actifs

Pendant la majorité de la période qui s’est écoulée depuis la crise de la dette de 2008, les marchés des actions régionaux et les titres individuels ont varié à la hausse et à la baisse plus ou moins de concert. Mais en 2017, cette tendance a pris fin de façon brutale. Prenez le S&P 500.

Ici, la corrélation entre les rendements des titres individuels et le rendement de l’indice a chuté à un plus bas record de 0,27 en décembre. Des schémas similaires sont apparus dans d’autres indices nationaux, sectoriels et sur le marché des devises. Dans un tel environnement, des stratégies telles que la sélection de titres et une répartition tactique des actifs ont été très rentables pour les investisseurs les plus perspicaces.

L’ère des fortes corrélations dans les performances se termine brutalement

Source : Thomson Reuters (Datastream, Pictet Asset Management ; données couvrant la période allant du 20.10.1998 au 26.12.2017)

Source : Thomson Reuters (Datastream, Pictet Asset Management ; données couvrant la période allant du 20.10.1998 au 26.12.2017)

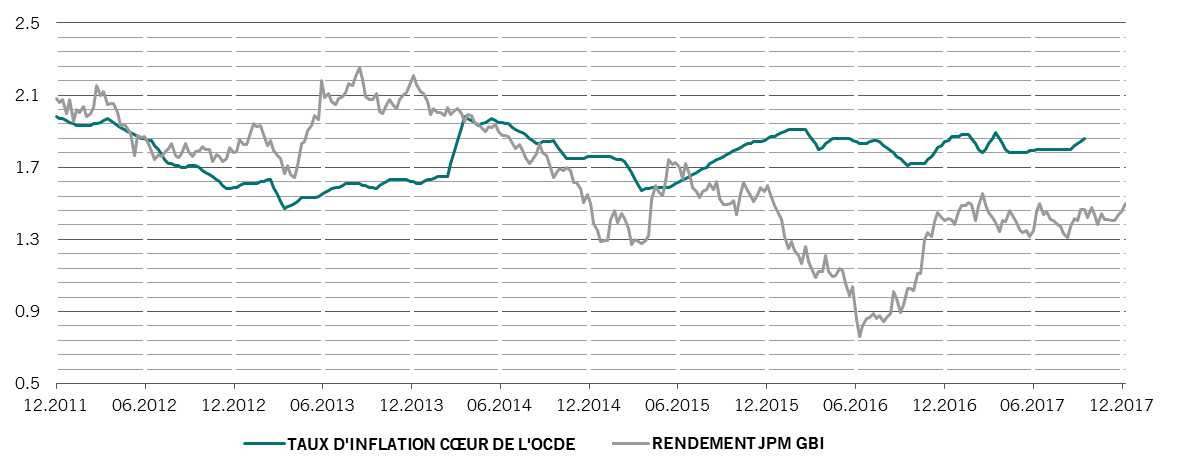

Sans inflation, les obligations ne peuvent pas beaucoup baisser

Une croissance économique forte et des taux d’intérêt américains plus élevés sont les conditions préalables à une progression des rendements des obligations mais elles ne sont clairement pas suffisantes : l’indice JPMorgan des obligations d’Etat internationales fin 2017 atteignait seulement 1,4%, presque exactement le même niveau qu’en début d’année.

Le chaînon manquant est l’inflation. L’inflation est restée à un niveau bien inférieur que prévu en 2017, non seulement aux États-Unis mais aussi au Japon et dans la zone euro. Sans une augmentation des prix et des salaires, les rendements des obligations ne progresseront pas, notamment parce que des réglementations plus strictes en matière de retraite et une base d’investisseurs vieillissants ont fait augmenter la demande de titres à revenu fixe.

L’inflation liée à l’intervalle freine les rendements des obligations internationales

(Source : Thomson Reuters Datastream ; données couvrant la période du 27.12.2011 au 02.01.2018)

Les actions sont sous les projecteurs mais les obligations ont remporté le concours de popularité

Bien que les performances des actions aient dépassé celles des obligations d’environ 20 points de pourcentage en 2017, les titres à revenu fixe ont été l’investissement le plus recherché cette année. D’après les données de l’EPFR, les investissements dans des fonds d’obligations ont atteint 350 milliards de dollars l’an dernier, dépassant les 300 milliards de dollars investis dans des actions.

Le consensus peut être complètement faux

La plupart des investisseurs et économistes ont abordé l’année 2017 en pensant que les gains déjà élevés du dollar américain ne feraient que progresser. Ils croyaient, sans que cela ne soit irrationnel, qu’une croissance économique américaine saine, le regain protectionniste de Donald Trump et les pics des taux d’intérêts américains se combineraient pour faire encore progresser le billet vert. Ce qu’ils n’ont pas vu, cependant, est que le reste du monde était aussi en bonne forme économique. Une reprise des l’économie des pays émergents et de l’Europe s’est avérée décisive pour faire baisser un dollar surévalué, ce qui a eu pour conséquence la chute pondérée par les échanges annuels la plus importante de la devise américaine depuis 2007 (d’environ 7%).

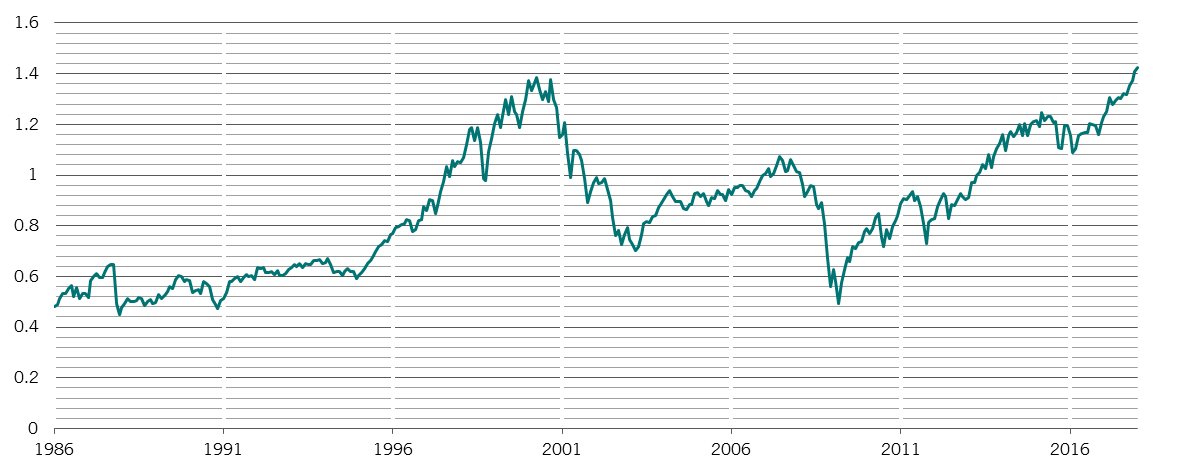

Les valorisations n’ont pas d’importance sur le court terme

Bien que les actions et les obligations restent chères selon divers paramètres (les capitalisations du marché américain, par exemple, sont à leur plus haut niveau par rapport au PIB du pays), les valorisations élevées sont rarement un obstacle aux bénéfices du marché sur le court terme. Investir sur la base de la réversion moyenne n’est efficace que sur le long terme.

(Source : Thomson Reuters Datastream ; données couvrant la période du 31.01.1986 au 01.01.2018)

Ce qui importe est que ce que font les banques centrales et non ce qu’elles disent

Pendant toute l’année 2017, les principales banques centrales du monde ont eut du mal à convaincre que l’ère d’une politique monétaire exceptionnellement souple arrive à son terme. Cependant, leur rhétorique contredit les faits. Cette année, le volume des injections nettes de liquidités par ces banques centrales s’est élevé à 2,5 trillions de dollars, soit le double du montant de 2016. Par ailleurs les taux d’intérêt réels ont à peine bougé. Entre autres, la Fed elle-même déclare que cela a eu pour effet que les conditions financières aux États-Unis aient atteint leur niveau d’expansion le plus élevé depuis 1993.

Les risques politiques sont délicats à évaluer

Les investisseurs ont du s’inquiéter de nombreux pièges politiques en 2017, comme la démonstration de force de la Corée du Nord, le caractère imprévisible de Trump ou le Brexit. Les rendements des principaux indices d’actions et obligations suggéreraient que ces problèmes ont été mis de côté. Cependant, si l’on se penche de plus près, il faut être plus nuancé. La crise politique a eu un rôle à jouer dans le replis de la lire turque, dans la chute des actions qatari et la performance médiocre de l’indice des actions espagnol IBEX.