Nous ne sommes pas tous égaux devant les programmes de vaccination et sur l’évolution de la crise sanitaire. Nous le savons, l’Union Européenne (UE) est en retard sur son programme de vaccination faute de disposer de vaccins en nombre suffisant. Toutefois, au cours du mois de mars un approvisionnement plus important devrait commencer à arriver.

Accélérer les vaccinations

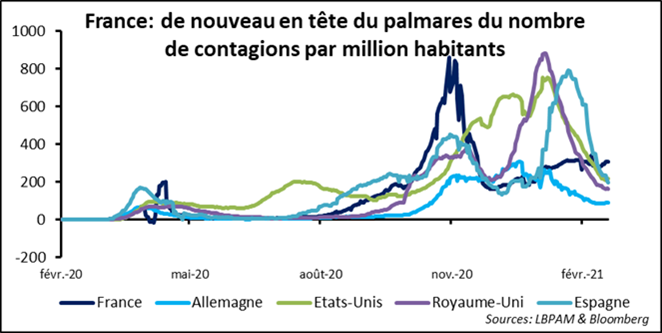

Entre temps, l’ouverture des économies se fera de manière différenciée. La France, semble subir les foudres des variants avec des cas de contagion en hausse sur les dernières semaines. Le Gouvernement a déjà imposé des confinements partiels (weekends) dans certaines villes et régions. Il est probable que ces restrictions continuent à croître.

Evidemment, cette mauvaise nouvelle sera aussi économique. Alors que la France semblait mieux résister en termes de croissance en ce début d’année, ces nouveaux confinements devraient avoir un impact sur l’activité, cassant la dynamique d’expansion, même si de manière modérée.

De l’autre côté de l’Atlantique, nous avons appris que le vaccin de Johson&Johnson devrait être approuvé très prochainement. Son efficacité est élevée — 66 % contré les formes sévères et modérées de la maladie — et surtout il est mono-dose. Ceci permettra aux Etats-Unis d’accélérer davantage son programme de vaccination. Ce vaccin devrait aussi être distribué en Europe.

Le « put » de la Fed

Powell continue de rassurer sur la position très accommodante de la Fed. Ce mercredi 24 février dans sa nouvelle audition au Congrès, le président de la Fed a répété son discours visant à calmer toute idée d’un changement plus rapide des autorités monétaires sur leur stratégie. Les achats de titres à grande échelle (120 milliards par mois) vont se poursuivre pour encore un an au moins, et évidemment les taux directeurs vont rester inchangés, soit proche de zéro pendant une période prolongée.

Ainsi, les inquiétudes sur une économie qui pourrait entrer en surchauffe, notamment à cause des nouveaux plans de soutien budgétaires ou de relance qui devraient voir le jour dans les mois à venir, ce qui pourrait pousserait l’inflation à la hausse, n’est pas du tout ce qui préoccupe Jerome Powell. L’objectif essentiel est de faire tout pour que le chômage baisse (taux de chômage à 6,3 % en février).

Les investisseurs comme d’habitude ont pris cette « promesse » comme un encouragement pour prendre du risque. Le « put » de la Fed semble encore bien vivant. Toutefois, le marché obligataire continue de s’ajuster, avec des taux de long terme en hausse. En outre, le marché envisage la possibilité de hausse des taux directeurs dès le début 2023, alors que les membres du comité de politique monétaire, dans leur majorité continuent de voir ces hausses plus tard.

Optimisme sur les marchés

L’embellie économique attendue et le soutien de la Fed semblent dominer la menace des taux longs qui se tendent. Pour les marchés, les propos de Powell ont renforcé l’optimisme d’une reprise forte, qui devrait notamment aider les segments du marché qui étaient relativement les plus en retard ou qui sont perçus comme les plus à même de bénéficier de la réouverture des économies. Ainsi, notamment aux Etats-Unis, continuons-nous à voir les petites capitalisations — une des parties les plus sensibles au cycle — caracoler en tête des performances.

De même, la montée des taux longs, accompagnant une amélioration conjoncturelle forte, et d’une normalisation graduelle de l’inflation, pousse le secteur bancaire vers le haut. Le plus probable est que le phénomène de rotation se poursuive des secteurs très bien valorisés et qui ont eu un rôle de leadership sur le marché, notamment la technologie, vers des secteurs qui bénéficieront d’une réalité économique en forte amélioration.

Dans ce contexte, nous pouvons néanmoins continuer à s’interroger sur l’impact que pourrait avoir la poursuite d’une hausse des taux d’intérêt. Si bien le discours de la Fed a nourri l’appétit pour le risque, il n’a pas empêché les taux longs de continuer de se tendre. Le 10 ans américain dépassant les 1,4 % et le Bund retrouvant les points hauts du printemps dernier à – 0,29.

Taux longs et inflation

Evidemment, nous restons dans un contexte ou le niveau des taux longs reste très faible. Ils restent proche ou très en dessous des taux d’inflation. Néanmoins, nous constatons que au cours des dernières semaines un changement important s’opère. La prime de terme — c’est-à-dire la rémunération du risque de renoncer à la liquidité présente — a fortement augmenté.

En regardant le calcul de celle-ci faite par les économistes de la Fed de New York, on constate que pour une maturité de 10ans elle est revenue en territoire positif. Ainsi, malgré les propos rassurants des autorités monétaires, y a-t-il bien moins de « certitude » sur l’évolution future de la politique monétaire, sur l’inflation ou sur la croissance.

Pour nous, il reste évident qu’une poussée trop vive des taux longs reste un danger pour le marché qu’il faut donc continuer à surveiller, malgré la force de contention forte que nous savons continuent de jouer les politiques monétaires.