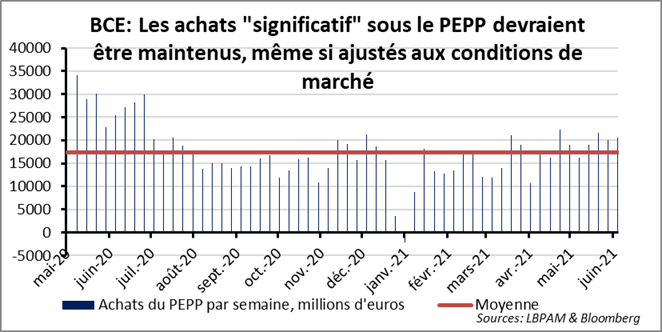

La Banque centrale européenne (BCE) devrait maintenir le statu quo dans ses achats d’actifs à travers le PEPP. Alors que lors de l’annonce de l’accroissement des achats à un niveau « significatif » en mars dernier d’obligation d’Etat semblait être temporaire afin d’assurer des conditions financières porteuses pour la zone euro, il semble bien que la BCE va garder cette approche pour encore un temps.

Ainsi, l’attente d’une réduction de ses achats lors de la réunion de ce jeudi 10 juin a-t-elle complètement disparue. Le conseil des gouverneurs devrait maintenir sa position sur le besoin de continuer ses achats à un rythme significatif. Depuis mars, ces achats ont tourné autour de 20 milliard d’euros par semaine, soit une augmentation considérable au montants d’intervention au début d’année et proches de ceux du début du programme.

Quel programme estival ?

Néanmoins, la BCE devrait indiquer qu’elle s’adaptera aux conditions de marché pendant les mois à venir. Les mois d’été devraient se caractériser par des moindres émissions des pays de la zone, ce qui devait être permettre des interventions plus allégées de la part de la BCE.

En même temps, la BCE devrait se montrer plus optimiste quant à la situation économique et relever ses prévisions de croissance et dans un bien moindre mesure l’évolution de l’inflation. Ceci devrait laisser la porte ouverte à un éventuel ajustement du PEPP d’ici la fin de l’année sur la base de la poursuite de l’amélioration de la situation sanitaire et sur la consolidation de la reprise économique de la zone.

En outre, le vent de baisse des taux longs en provenance des Etats-Unis permet à la BCE de s’assurer que son action gagne en efficacité sur les conditions financières de la zone, et permet d’éviter une poursuite de l’appréciation de l’euro.

La musique de la Fed

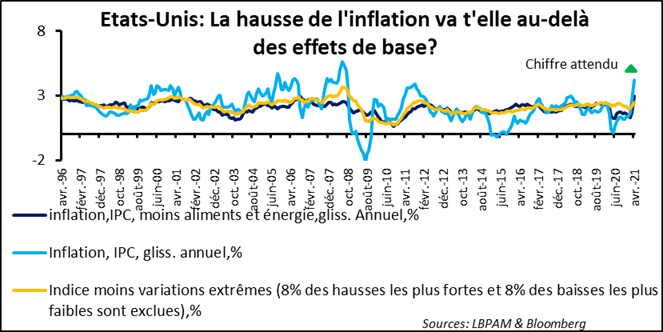

Aux Etats-Unis, les chiffres d’inflation pour le mois de mai sont attendus avec anxiété ce jeudi 10 juin. Néanmoins, le marché semble avoir succombé à la musique d’ambiance de la Fed qui insiste sur le caractère transitoire des hausses des prix. Ainsi, le chiffre que nous aurons ce jeudi 10 juin en glissement annuel, qui continuera de s’approcher des 5 % (attendu à 4,5 %), ne devrait-il pas agir de manière significative sur les investisseurs.

En revanche, il s’agira de voir si les hausses des prix se diffusent à d’autres biens ou restent cantonnées à quelques produits spécifiques. Les hausses fortes du mois précédent étaient cantonnées à quelques biens. Ainsi, les estimations des hausses des prix excluant les variations extrêmes tout en augmentant restent-elles plutôt stable. Une diffusion plus large des hausses pourrait inquiéter davantage, si s’état le cas.

Durabilité de l’inflation

Toutefois, il est bien trop prématuré d’être péremptoire sur le caractère transitoire ou durable des hausses des prix et donc d’une inflation qui pourrait perdure bien plus longtemps qu’attendu bien au-dessus de la cible de la banque centrale. Rappelons que la Fed dans ses projections considère que l’inflation va descendre dès 2022 autour de 2 %. Pour l’instant, nous constatons que les pressions sur l’appareil productif restent très fortes, et que les industriels augmentent leurs prix.

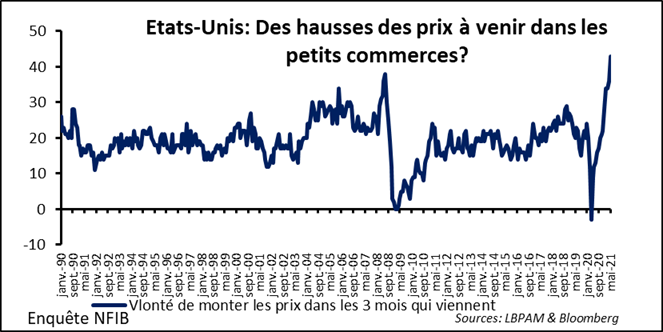

Combien de ses hausses passeront sur les prix finaux ? C’est encore difficile à dire. Mais, la pression d’une demande qui est stimulée fortement par la politique économique dans une phase de rebond de l’activité pourrait bien alimenter les hausses des prix. Ce qui semblent en tous les cas indiquer certaines enquêtes, comme la plus récente des petits commerces, où la volonté d’augmenter les prix dans les moins à venir est la plus forte depuis les années 1980.

Perspectives à long terme

Encore une fois il nous faudra du temps pour savoir comment les prix vont évoluer dans cette sortie de crise inédite et surtout sous une stratégie monétaire particulière. Rappelons tout de même que la réduction du bilan de la Fed commença alors du précédent QE en décembre 2013, alors que le taux de chômage était à 7 %. Le temps nous dira si la stratégie actuelle est la bonne. Pour l’instant elle devrait continuer à nourrir la prise de risque .