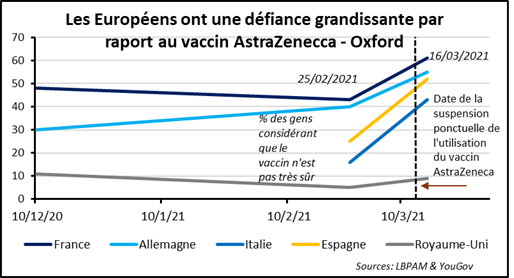

Nous l’avons déjà souligné ; le principe de précaution, aussi louable puisse-t-il paraître, pèse sur le rebond économique en zone euro. La contrainte mise à la mobilité a été plus marquée qu’aux Etats-Unis et plus récemment le « pas de deux », interdiction – autorisation, concernant le vaccin AstraZenecca – Oxford participe d’une augmentation de la défiance par rapport à celui-ci.

Rejet du vaccin AstraZenecca

La réticence à son égard est dorénavant élevée (au-delà de 50 % en France, en Allemagne et en Espagne) ; ce qui n’est pas sans poser de problème au vu de la place prise par le produit dans la campagne de vaccination menée au sein de l’Union Européenne (UE). Côté volumes, de 20 % à 30 % des doses reçues un peu avant la mi-mars. Côté commodité, un avantage au titre d’un prix plus bas et d’une plus grande facilité de stockage.

Il ne faudrait pas que cette attitude ralentisse celle-ci, retardant d’autant la levée, fût-elle graduelle, des contraintes mises à la mobilité et, par-delà, le moment tant attendu du rebond de la croissance. Juste pour quantifier le point sur la mobilité, par rapport à une base 100 avant le démarrage de l’épidémie, rappelons que les niveaux au 21 mars étaient de respectivement 95 aux Etats-Unis, 80 en Allemagne et 75 en France.

Faisons une dernière remarque : si le produit manufacturé par AstraZenecca, à partir des recherches menées à l’université d’Oxford, venait à être boudé par les citoyens de l’UE, nous serions en droit de s’interroger sur l’opportunité du bras de fer entre Londres et Bruxelles concernant son exportation de l’UE vers le Royaume-Uni (où le plébiscite en sa faveur est très large). Aura-t-il été vraiment utile ?

Zone euro, croissance en attente…

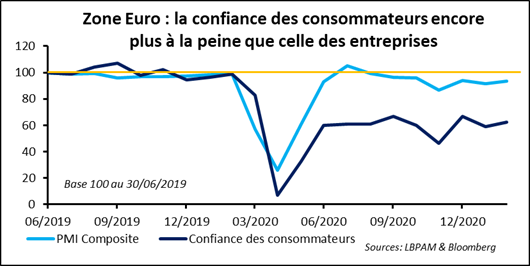

Parlons justement de la croissance en zone euro et faisons trois remarques. D’abord et jusqu’à maintenant, le rebond de la confiance des consommateurs reste très en retrait de celle des entreprises. La première est encore à quelque dix « encablures » du niveau pré-pandémie ; la seconde à presque quarante.

Pourquoi cela ? Sans doute un sentiment d’incertitude plus fort (le virus touche les gens, pas les organisations) et aussi la crainte que les doubles difficultés économiques et de finances publiques se résolvent, ne serait-ce qu’en partie, à leurs dépens. A ce titre, c’est-à-dire à celui des informations disponibles à février dernier, les conditions d’un rebond de la croissance du PIB au cours du premier trimestre n’étaient pas réunies.

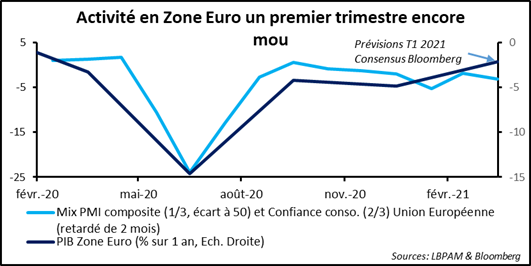

Ensuite, il est très probable que la livraison de mars des indices de confiance ne montrera aucune amélioration. Nous le saurons durant la matinée avec la publication des enquêtes correspondantes. La faute à l’environnement sanitaire et en sachant que, si nous devions relancer les questionnaires maintenant, les réponses obtenues seraient très vraisemblablement plus dégradées que celles faites plus tôt dans le mois.

Enfin, et hélas, il est raisonnable de considérer que le durcissement des mesures de santé publique pèsera sur la croissance du début du deuxième trimestre. Le consensus Bloomberg parie encore sur une progression (d’une période à l’autre et en rythme annuel) de 2 % sur l’ensemble de T2 2021. Il serait sage de revoir l’estimation à la baisse ; vers une avance plus proche de 1 % ?

…et perspectives pour 2021

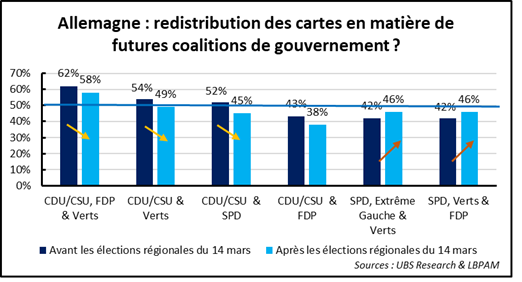

Finissons par la politique et intéressons-nous à l’Allemagne. Les deux rendez-vous électoraux régionaux tenus plus tôt dans le mois, au cours desquelles la CDU a enregistré une contre-performance, paraissent « redistribuer les cartes » pour ce qui est des préférences partisanes en vue des élections législatives du 26 septembre prochain. La Démocratie chrétienne perd 8 points d’intentions de vote, qui s’éparpillent vers les autres partis, sans qu’aucun d’entre eux ne semble en profiter vraiment.

Quelle coalition devient alors possible ? Celles auxquelles nous pensions paraissent avoir « du plomb dans l’aile », qu’il s’agisse du couple Démocratie chrétienne – Sociale démocratie ou de celui formé par la Démocratie chrétienne et les Verts. Un regroupement, peut-être un peu baroque, entre Démocrates-chrétiens, Verts et Libéraux fait arithmétiquement la course en tête.

Mais peuvent-ils s’entendre en matière de politiques budgétaire et européenne ? Sinon, il faut se déporter à gauche, où, si le « compte n’y est pas » encore, une dynamique de progression serait engagée : plutôt centre-gauche, avec Sociaux-démocrates, Verts et Libéraux (mais quid du programme « commun » ?) ou plus à gauche, avec Sociaux-démocrates, Verts et Extrême gauche.

Avouons que tout ceci manque de clarté !