L’optimisme quant à la reprise économique mondiale s’est encore renforcé. Aux États-Unis et en Europe, la confiance de l’industrie et des consommateurs s’est quelque peu améliorée. En janvier, les dépenses des consommateurs américains ont fait augmenter les ventes au détail d’au moins 7,4 % annualisés. Les consommateurs ont été ravis de recevoir leurs chèques de relance destinés aux ménages et par la poursuite d’une politique monétaire visant à stimuler l’économie.

L’épargne des ménages américains a atteint 1 500 milliards de dollars et les nouvelles mesures de relance qui sont en préparation vont encore l’augmenter. L’épargne est le résultat d’une consommation différée, de sorte que la croissance potentielle de la demande finale semble garantie aux États-Unis. Selon certaines estimations, le plan de relance de l’administration Biden conduira même à une stimulation excessive, s’il est mis en œuvre.

Marchés actions, optimisme et appétit pour le risque

L’optimisme a également été stimulé par les avancées du programme de vaccination et la perspective d’une levée des restrictions d’ici cet été. L’augmentation des nouvelles infections au coronavirus s’est également ralentie, ce qui a permis d’améliorer la situation. Par ailleurs, les risques politiques se sont aussi atténués.

Sur les marchés financiers, l’appétit des investisseurs pour le risque a augmenté. Cela s’est traduit par de fortes hausses de certaines actions et des souscriptions record aux fonds d’investissement actions. Les ventes à découvert des hedge funds ou d’autres investisseurs ont diminué sur le marché, en raison de la robustesse de l’environnement du marché.

Cette tendance positive conduit désormais à un nouveau paradoxe sur les marchés et engendre une baisse des marchés des actions : les taux d’intérêt devraient-ils être nuls ou négatifs maintenant que la reprise économique se confirme ?

Des craintes liées à la hausse de l’inflation…

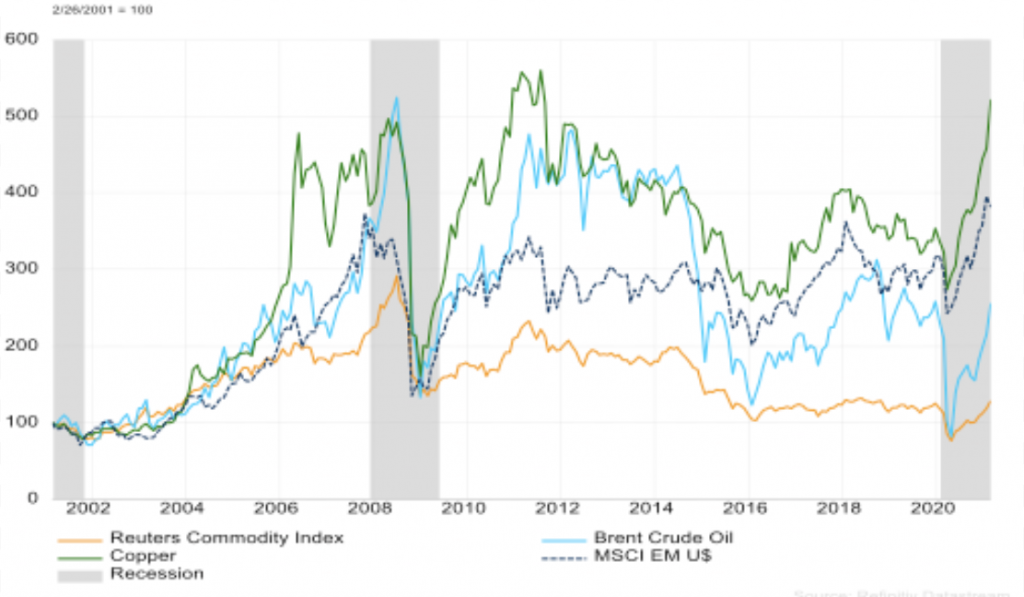

La reprise économique a entraîné une augmentation des craintes concernant le retour de l’inflation sur les marchés. En effet, la croissance de la consommation pourrait entraîner une hausse des prix, en particulier dans les régions qui ont dû réduire leurs capacités. En outre, les prix des producteurs industriels ont également augmenté en raison de la hausse des prix des matières premières et des composants.

Par exemple, les semi-conducteurs sont actuellement difficiles à obtenir en raison de la réduction de leur production. De plus, la hausse du prix du pétrole brut va également faire augmenter rapidement le prix des carburants, en particulier aux États-Unis. Le prix du Brent est passé à 66 dollars le baril, ce qui correspond au niveau de prix moyen d’avant l’épidémie de coronavirus en 2019.

Pour l’instant, cependant, les niveaux d’inflation sous-jacente aux États-Unis et dans les pays de la zone euro sont restés faibles. L’assurance donnée par le président de la Fed, Jerome Powell, que la banque centrale n’est pas pressée de resserrer sa politique monétaire a calmé la situation, mais seulement pour le moment.

Source : Evli / Refinitiv Datastream

…qui se traduisent sur les marchés obligataires

De fait, les craintes liées à l’inflation se sont traduites sur les marchés obligataires par une nette augmentation des taux d’intérêt à long terme. Le rendement de la dette souveraine américaine à 10 ans a augmenté de 0,4 point de pourcentage pour atteindre 1,4 %, et la poursuite de la reprise économique pourrait accélérer la hausse des taux d’intérêt à 2,0-2,5 %.

La hausse des taux d’intérêt aux États-Unis a également touché d’autres marchés obligataires. Le Bund allemand à 10 ans a fortement augmenté de 0,21 point de pourcentage pour atteindre – 0,27 %, ce qui est proche du niveau de l’année précédente.

L’obligation d’État italienne à 10 ans a d’abord chuté de 0,20 point de pourcentage pour atteindre un niveau historiquement bas, lorsque l’ancien président de la BCE, Mario Draghi, a été nommé Premier ministre. Après l’enthousiasme initial, le taux a augmenté à 0,77 % et a clairement dépassé le niveau de départ à la fin du mois de janvier.

Les marchés actions se stabilisent

Les marchés actions des États-Unis et du Japon ainsi que l’indice MSCI des marchés émergents ont atteint de nouveaux sommets en février avant d’être poussés à la baisse par la hausse des taux d’intérêt.

Aux États-Unis, l’indice boursier S&P 500 a enregistré une hausse de 0,6 %, tandis que l’indice Nasdaq 100, qui met l’accent sur les sociétés growth, a enregistré une baisse de 2,2 %. Au Japon, le Topix a terminé en territoire positif à 3,0 %, après avoir culminé à 8,6 % depuis la fin janvier.

L’indice des marchés émergents a terminé en territoire positif à 0,7 %, après avoir atteint un sommet de 8,7 % en février. Les cours des actions ont baissé, en particulier au Brésil, où les investisseurs ont été contrariés par le licenciement du président de la compagnie pétrolière Petrobras par le président Jair Bolsonaro, considéré comme un signe de changement dans la politique du Brésil jusqu’alors favorable aux marchés. Le real brésilien s’est également fortement affaibli malgré les achats de soutien de la banque centrale du pays.