Du côté de la crise sanitaire ; tous les pays ne sont pas « logés à la même enseigne », tous ne hiérarchisent pas les enjeux de la même façon et tous ne font pas preuve du même degré de nationalisme sanitaire. N’y a-t-il pas ici une raison pour davantage de discrimination par le marché ?

Du côté de la politique monétaire, la Fed tente de trouver le bon équilibre entre reprise économique, stabilité financière et réglage monétaire toujours très accommodant. Le marché le comprend-il bien ?

Du côté de la politique européenne, les épisodes récents envoient un message plutôt rassurant : des extrêmes qui se rapprochent du centre, des partis de gouvernement pas forcément rejetés par les électeurs et des alternatives raisonnables qui apparaissent.

Trois notions à retenir

Commençons par faire un point sur l’épidémie et sa gestion. Trois lignes de force se dégagent :

Premièrement, nous devons ranger les pays en trois groupes : ceux fortement infectés et vaccinant à « tour de bras » (Royaume-Uni ou Etats-Unis), ceux peu touchés et vaccinant à un rythme modéré, voire faible (Chine et Japon par exemple) et ceux à la fois assez fortement impactés et ayant du mal à accélérer la vaccination (Europe continentale). Sauf à considérer que le retard de ce dernier groupe sur le premier pourra être comblé rapidement, la discrimination des performances économiques et de marché à venir devrait être accentuée. Cela sera-t-il nécessaire ?

Deuxièmement, et dans le sillage de ce constat, l’équilibre, entre contrainte sanitaire, enjeu économique et principe de précaution, est différent d’une région du monde à l’autre. C’est assurément au sein de l’Union Européenne que les points 1 et 3 sont les plus présents. La contrainte mise à la mobilité y a été plus forte et la vaccination avec le produit proposé par AstraZeneca-Oxford est pour le moment suspendue. Bien sûr, l’interdit ne doit être que momentané. Mais sera-t-il sans conséquence sur l’acceptation et donc sur le rythme de la vaccination ?

Troisièmement, il y a la question de l’accès aux vaccins. Comment ne pas remarquer que l’UE à la fois exporte des doses (semble-t-il 34 millions au 10 mars dernier, dont 9 millions vers le Royaume-Uni) et a accumulé du retard par rapport au Royaume-Uni et aux Etats-Unis, qui ne seraient pas, ou si peu, exportateurs, en matière de vaccination ? Rappelons que seulement 8,3 % la population de la zone euro (340 millions de personnes) a reçu au moins une dose. Quel sens donner à ces attitudes très différentes ?

Ces trois constats pour arriver à la conclusion que la gestion de la crise sanitaire est vraiment différente d’un pays développé (ou d’une zone) à l’autre. La communauté financière en a-t-elle pleinement conscience ?

Politique monétaire de la Fed

Passons à la politique monétaire. Le comité américain de politique monétaire (Federal Open Market Committee) s’est réuni hier. La question qui implicitement était posée aux policymakers est la suivante : comment assurer le bon équilibre entre reprise économique, stabilité financière et réglage monétaire toujours très accommodant ?

En fait, la banque centrale tente de faire passer le message qu’il est nécessaire de laisser se développer une reprise économique forte, afin de permettre à l’inflation de rattraper le retard accumulé ces dernières années et au marché du travail d’être suffisamment dynamique pour réintégrer les personnes qui en sont sorties avec la crise sanitaire et pour enclencher une accélération des salaires. Ce n’est qu’avec une dynamique des prix à la consommation pour un temps supérieure à la cible de 2 % que la normalisation du réglage monétaire pourra être enclenchée.

Puisque la Fed affirme avoir les moyens d’empêcher tout dérapage excessif des prix, à même de remettre en cause des anticipations inflationnistes stables, la stabilité financière n’a pas de raisons d’être remise en cause. Au marché d’être confiant que tout peut rester sous contrôle avec un taux directeur qui ne serait pas remonté avant 2024. Sans doute doit-on considérer que le travail de pédagogie en direction des investisseurs et des opérateurs devra se poursuivre !

2021, quelles perspectives ?

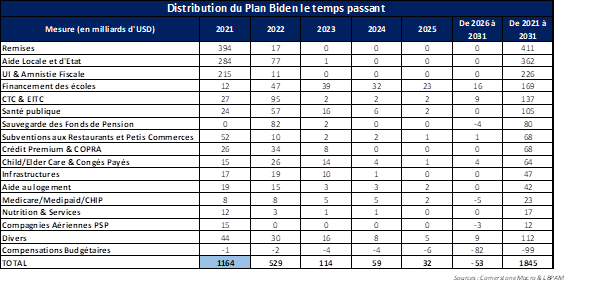

Intéressons-nous un instant aux changements apportés aux projections économiques. Le plus notable est la révision de la croissance du PIB pour 2021 : de 4,2 % en décembre à 6,5 % maintenant. Après deux plans de soutien conséquents (900 milliards d’USD, puis près de 1900 milliards) et avec un taux d’épargne des ménages très élevé – 20,5 % en janvier dernier, contre une moyenne de début 2015 à début 2020 de 7,4 %), la correction haussière n’est pas spectaculaire.

De quoi conforter trois hypothèses : le plan de 1900 milliards ne sera pas intégralement dépensé cette année, l’effet multiplicateur attendu est très certainement modeste et le comportement d’épargne des ménages resterait prudent. Il n’empêche qu’avec le chiffrage proposé par la Fed, le retard de croissance lié à la crise sanitaire serait peu ou prou comblé en fin d’année. Les conditions recherchées et nécessaires à plus d’inflation et à un taux de chômage de plus en plus bas ne se mettraient en place que par la suite et sans doute que progressivement. C’est cela qu’il faut comprendre !

Finissons par la politique européenne et pointons les messages envoyés par l’Italie, l’Allemagne et les Pays-Bas. Ils sont au nombre de trois. D’abord, les partis radicaux, positionnés aux bords extrêmes de la distribution de l’offre électorale, paraissent se « centriser » et adopter une ligne beaucoup moins eurosceptique. Ensuite, la difficulté à faire face à la crise sanitaire n’est pas nécessairement sanctionnée par les électeurs ; n’est-ce pas le message envoyé par le beau résultat du parti du Premier ministre hollandais, Mark Rutte, au sortir de l’élection législative de ce mercredi 17 mars ?

Enfin, l’alternative à un parti de gouvernement usé par de longues années aux affaires n’est pas forcément une coalition moins réformiste et moins pro-européenne. Ne voit-on pas en Allemagne se mettre en place des réflexions, suite aux difficultés rencontrées par la Démocrate-chrétienne lors des élections régionales du week-end dernier, visant à créer une coalition fédérale rouge-verte-jaune, réunissant Sociaux-démocrates, Verts et Libéraux ? Sont-ce autant de signes d’une bonne résistante de la « responsabilité » politique en Europe ?