Les taux d’intérêt ont continué de baisser fortement en juin. Le rendement des obligations d’État américaines à 10 ans a également chuté à moins de 2 % et le rendement des obligations allemandes à 10 ans a atteint le niveau historique de -0,41 %. Dans la zone euro, les niveaux de rendement des obligations d’État italiennes se sont complètement effondrés.

Le rendement des obligations italiennes à 10 ans a baissé de près d’un point de pourcentage entre la fin mai et les premiers jours de juillet pour s’établir à 1,74 %. L’écart de rendement par rapport à l’obligation à 10 ans allemande s’est ainsi réduit de 0,77 %. Le rendement des obligations d’État à deux ans de l’Italie est également tombé sous la barre du zéro.

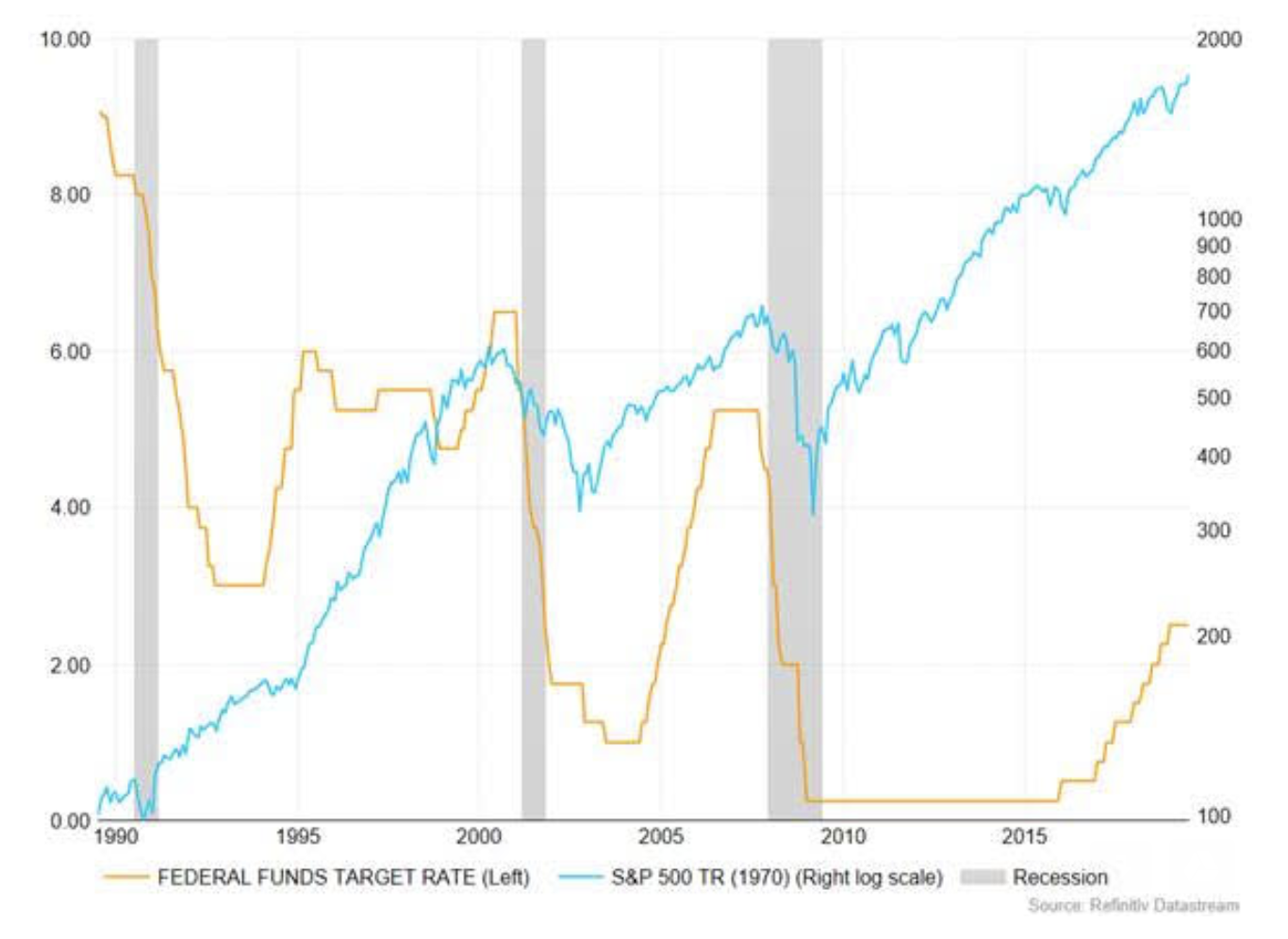

Politique de baisse des taux

La baisse des taux à long terme a été influencée par l’anticipation croissante de la part des marchés de l’assouplissement de la politique monétaire des banques centrales aux États-Unis et en Europe. Sur la base des discours du président de la Fed, Jérome Powell, et du procès-verbal du Conseil des gouverneurs et du système de la réserve fédéral, les marchés prévoient aujourd’hui une réduction d’un point de pourcentage du taux d’intérêt officiel de la banque au cours d’une année.

Les déclarations de Mario Draghi, président de la Banque centrale européenne, devraient également être annonciatrices d’une baisse du taux de refinancement et du lancement de nouveaux programmes de rachat. Christine Lagarde, l’actuelle directrice générale du FMI, qui succède à Mario Draghi, est également considérée comme une partisante de la poursuite d’une politique monétaire expansionniste.

Un impact direct sur les marchés

Les niveaux des marchés obligataires sont très bas compte tenu de l’état de l’économie mondiale. Malgré les facteurs d’incertitude et l’affaiblissement des perspectives du secteur manufacturier, les niveaux de l’emploi et de la consommation sont restés relativement élevés dans de nombreux pays. Malgré des taux d’intérêt très bas, la courbe des taux américains s’est légèrement raidie, ce qui réduit la probabilité d’une récession.

La baisse mondiale des taux d’intérêt a entrainé une augmentation record de 13 000 milliards de dollars des obligations à rendement négatif. En effet, environ la moitié des obligations d’État de la zone euro et un quart de l’ensemble des obligations corporate Investment Grade proposent actuellement un rendement négatif.

La baisse générale des taux d’intérêt et les anticipations d’un assouplissement de la politique monétaire des banques centrales ont aussi entraîné une forte hausse des marchés actions en juin. A l’exception du Japon, les principaux marchés ont progressé de 4 à 5 % en juin et, aux Etats-Unis, les marchés d’actions ont atteint de nouveaux sommets historiques.

Trêve dans la guerre commerciale

Les présidents Trump et Xi ont convenu de ne pas aggraver leurs différends commerciaux lors du sommet du G20 en juin et de poursuivre les négociations. Cependant, les deux partis sont restés assez éloignés l’un de l’autre dans une atmosphère qui semblait encore un peu froide. La Chine souhaiterait supprimer les taxes douanières avant de reprendre les négociations, mais pour le président Trump, il n’y a pas d’urgence.

Les observateurs s’attendent à ce que les négociations progressent lentement, ce qui signifie que le ralentissement du commerce mondial se poursuivra et que l’issue des négociations demeure encore incertaine. La campagne électorale présidentielle américaine pourrait également avoir un impact sur l’évolution de la situation. Les perspectives économiques ont continué de se dégrader, principalement à la suite des tensions commerciales. En conséquence, les analystes ont réduit leurs prévisions de bénéfices pour le deuxième trimestre. Elles sont de -2,9 % pour les sociétés du S&P 500 et proches de zéro pour les sociétés du Stoxx 600.

Si les prévisions de bénéfices pour le deuxième trimestre ne sont pas atteintes et que les perspectives de bénéfices pour le reste de l’année se réduisent, cela pourrait affecter davantage le sentiment des investisseurs que les baisses mineures des taux d’intérêt des banques centrales.