Certains pays continuent à ouvrir leurs économies, tel les Etats-Unis. En même temps, d’autres offrent des calendriers d’ouverture comme le Royaume-Uni, qui vise une ouverture totale à la fin juin 2021. Toutefois, une grande majorité de pays devrait prendre un peu plus de temps pour rouvrir, notamment en Europe. En tout état de cause, une ouverture totale pendant l’été parait un scénario très probable.

L’Europe qui souffre d’une pénurie de vaccins devrait voir les livraisons s’accélérer nettement au cours du mois d’avril. A titre d’exemple, pour le seul mois d’avril, la France devrait recevoir plus de 10 millions de doses du vaccin produit par Pfizer et BioNTech, soit plus que le cumul de doses reçues de janvier à mars. Au total, le nombre total de doses depuis le début d’année, tous vaccins confondus, devrait attendreprès de 35 millions à fin avril.

Services et industrie

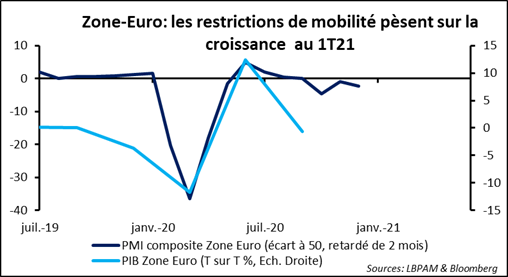

Alors que les marchés vont conserver leur regard tourné vers la reprise, il ne faut toujours pas oublier que ce début d’année devrait être encore marqué par une activité impactée par les mesures de restriction. Grâce à une approche plus mesurée des restrictions de mobilité comparée au printemps dernier, l’industrie a bien mieux résisté. Toutefois, le secteur des services a été bien plus touché — surtout en Europe où la mobilité a été assez fortement restreinte, à la différence des Etats-Unis.

Aux Etats-Unis l’activité des services a continué à croître, même si de manière moins vive que les mois précédents, comme l’indique l’enquête ISM des services pour le mois de février, qui a assez nettement décéléré, mais jours indiquant une expansion du secteur (55,3 contre 58,7 en janvier). En revanche en Europe, l’activité s’est encore contractée en février. Au total, l’indicateur composite (industrie et services) est resté en dessous de 50, indiquant la poursuite de la contraction de l’activité. Le PIB de la zone devrait de nouveau se contracter au T1 2021, après un recul déjà au T4 2020.

Hausse des taux d’intérêt

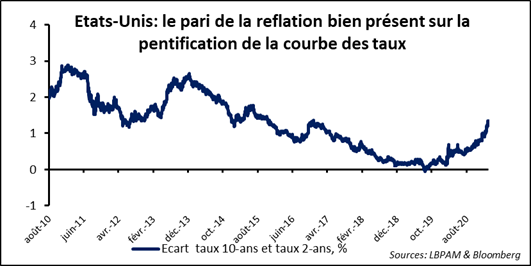

Le marché est resté agité par une nouvelle poussée des taux d’intérêt. Que ce soit outre-Atlantique ou en Europe, nous avons vu de nouveau une hausse des taux conséquente. Cette montée des taux a de nouveau affaibli les segments de marché qui présentent les valorisations les plus exigeantes, notamment la technologie.

En même temps, les valeurs plus cyclique qui devraient bénéficier de la reprise économique sont restés plus résilientes, notamment en Europe. La nouvelle poussée des taux longs s’est faite sous une nouvelle hausse des anticipations d’inflation, qui sont revenues au niveaux les plus hauts vus il y a quelques semaines. La prime de terme quant à elle, qu’avait fortement augmenté, passant en territoire positif, s’est maintenue.

Premier message important à ne pas perdre de vue, le pari de reflation est bien celui qui domine le sentiment de marché. La vitesse avec laquelle les taux longs montent peut créer des fortes frictions et résulter sur des rotations importantes sur les marchés actions, notamment du fait que les potentiels gagnants de cette phase de reprise économique qui s’annonce ne seront pas forcément les mêmes qui ont dominé la hausse des marchés jusqu’à maintenant. La pentification des courbes des taux — notamment aux Etats-Unis — est bien le reflet de la reflation attendue des économies.

Accélération de l’inflation ?

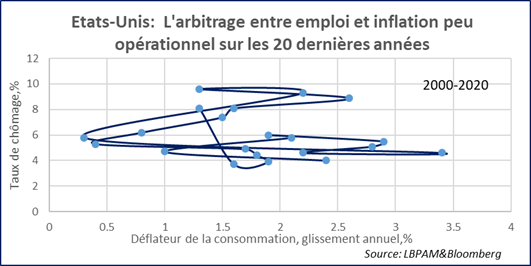

Néanmoins, la hausse des anticipations d’inflation continue à alimenter les inquiétudes sur le risque d’une accélération durable de l’inflation à la sortie de cette crise inédite. Alors qu’il est presque certain que les chiffres d’inflation en glissement annuel vont s’accélérer sur les mois qui viennent à cause de forts effets de base (les prix ayant massivement baissé il y a un an), il est encore difficile d’envisager un emballement de l’inflation contenu des capacités de production (capital et travail) qui restent inutilisées. Partout, les taux de chômage restent très élevés, notamment en Europe.

Il est vrai que les Etats-Unis pourraient se retrouver dans une situation de surchauffe dans l’année à venir, notamment du fait d’une politique budgétaire extrêmement stimulante. Mais de là à conclure que l’inflation va s’accélérer durablement il y a un grand pas. Il faut certes rester vigilants sur ce domaine, tellement cette crise est inédite et du fait d’un traitement en termes de « policy-mix » très différent de ce que nous avons observé pendant les crises précédentes.

Perspectives 2021

Toutefois, comme nous le savons, sur les 20 dernières années, la relation entre utilisation forte des capacités de production et inflation a été plutôt lâche. En particulier, la relation entre taux de chômage et inflation, la fameuse courbe de Philips, ne nous a pas vraiment aidé à estimer l’inflation. Nous voyons bien que d’autres forces structurelles ont été à l’œuvre.

Ces forces vont-elles s’estomper et de nouvelles surgir ? Associées par exemple à des changements dans les chaînes de production et donc à la structure des coûts des entreprises, aux coûts de la transition énergétique, à une meilleure transmission de la politique monétaire au travers des politiques budgétaires plus expansionnistes, ou au moindre impact de faibles coûts salariaux dans les pays émergents. Il est sûrement difficile d’y répondre à ce stade.