La BCE assouplit son dispositif monétaire, qui plus est sur une période un peu plus longue qu’attendue par le marché. Celui-ci n’a pas réagi avec beaucoup d’enthousiasme. Il pourrait l’être davantage, en intégrant l’accord obtenu hier au soir à Bruxelles sur les projets budgétaires de l’UE. Le mix budget – monnaie est solide et doit permettre de faire face à une conjoncture économique considérée comme étant encore incertaine par la BCE (pandémie oblige).

Ailleurs dans le monde, Facebook fait face aux Etats-Unis à des poursuites judiciaires pour position dominante. Quel impact sur le parcours boursier du secteur de la Tech ? En Asie, l’inflation recule en Chine ( ?) et la relance budgétaire risque de ne pas être au Japon aussi marquée que les chiffres ne le laissent entendre.

BCE, une politique expansionniste

Commençons par l’Europe. En « tête d’affiche », nous trouvons évidemment le Conseil des gouverneurs de la BCE. Une chose me frappe surtout : le décalage entre la vision du marché que l’environnement économique va s’améliorer à compter du printemps 2021 et le dispositif de soutien de la banque centrale qui va rester en place bien au-delà. Pour se concentrer sur l’essentiel :

- jusqu’à normalement mars 2022 pour les achats de titres effectués dans le cadre du PEPP (Pandemic Emergency Purchase Programme), en sachant que le programme voit sa dimension augmentée de 500 milliards d’euros ;

- jusqu’à au moins fin 2023 pour le réinvestissement des tombées et des coupons, en relation avec le PEPP ;

- trois opérations supplémentaires de TLTRO (targeted longer-term refinancing operations) en juin, septembre et décembre 2021, avec une extension de douze mois, à juin 2022, de la fenêtre permettant aux banques, « jouant le jeu » de prêter de façon plus importante à l’économie réelle, de se refinancer à un taux préférentiel (- 1,0 % au lieu de – 0,5 %).

Pourquoi cette mauvaise concordance des temps ? Deux pistes peuvent être proposées. Soit la BCE est moins optimiste que le marché sur le « retour à la normale », au moins en termes de tempo de la croissance ; soit, elle juge appropriée de maintenir en place son traitement tant que le « malade » reste convalescent — la banque centrale ne s’interdit d’ailleurs pas d’alléger ses dispositifs d’intervention.

En fait, les deux interprétations sont recevables. La BCE en quelque sorte offre une police d’assurance à des marchés qu’elle considère comme faisant preuve d’un peu trop d’enthousiasme. En attendant que l’inflation se rapproche de façon convaincante, elle se fait forte de créer les conditions de la stabilité financière et d’un financement suffisant de l’économie.

Stratégie monétaire de la zone euro

Reste à comprendre la réaction mitigée, voire sceptique, du marché. Plusieurs pistes peuvent être proposées. Premièrement, l’extension du PEPP, qui ressort comme prévue, mais programmée sur une période un peu plus longue, ne signifie-t-elle pas un volume d’achat mensuel moins important qu’anticipée ? Surtout que Christine Lagarde a précisé que ce surcroit pourrait ne pas être utilisé en totalité.

Bien sûr, un économiste pétri d’académisme répondrait que cette histoire de moindres achats mensuels n’est pas très solide d’un point de vue théorique ; l’effet stock l’emporte sur l’effet flux. Deuxièmement, en termes de capacité des banques commerciales à bénéficier du taux discount, le nouveau TLTRO serait moins généreux que le précédent.

Troisièmement, et si nous quittons les aspects techniques pour un regard plus fondamental, une triple impression se dessine : à l’horizon des prochains trimestres, la croissance dépendra davantage de la politique de santé publique que de la politique monétaire ; la cible d’inflation apparaît hors de portée ; la stratégie monétaire en zone euro est bien sur ses rails et garantit ainsi la stabilité financière, mais que peut-elle faire de plus ?

De l’Europe aux Etats-Unis

Si nous acceptons le propos, il faut être attentif au caractère fonctionnel des autres pans de la politique économique. Eh bien, avec une synchronisation presque alignée avec les règles du théâtre classique (unité de temps, d’action et pas tout à fait de lieu — Bruxelles et Francfort sont distants de 400 kilomètres), le Conseil européen s’est mis d’accord à la fois sur le plan de relance de 750 milliards d’euros et sur le budget 2021 à 2027 de 1 074 milliards. Hongrie et Pologne ont levé leur véto.

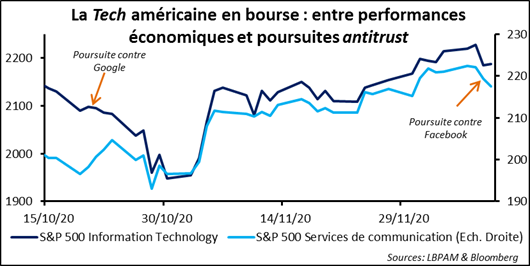

Là où une BCE « esseulée » peut apparaître comme risquant d’être un peu à la peine, l’action conjointe des outils budgétaire et monétaire envoie un message d’efficacité de la politique économique. Faisons un tour par les Etats-Unis. Après Google, poursuivi pour position dominante par le département de la Justice et onze Etats (la procédure a été ouverte le 20 octobre dernier), c’est au tour de Facebook de l’être, cette fois-ci par la Federal Trade Commission et quarante-huit Etats.

Quelle est l’implication des procédures lancées sur les perspectives de résultats des sociétés visées. Le périmètre des entreprises risquant de devoir rendre des comptes à la justice pour pratiques anti-concurrentielles va-t-il s’étendre de beaucoup ? Je ne sais pas. Mais la Tech, notamment les géants du secteur, a été un moteur puissant de la performance boursière américaine de ces dernières années. Les investisseurs vont-ils se trouver fort dépourvus quand la « bise » des tracas judiciaires sera venue ?

Chine, comprendre la conjoncture

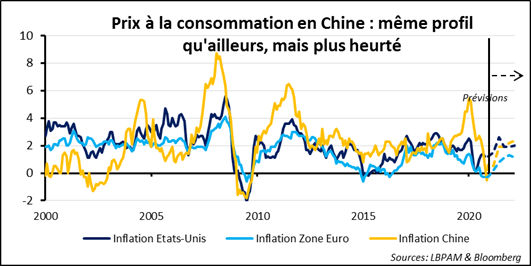

Passons à l’Asie pour noter d’abord en Chine le positionnement en territoire négatif du glissement sur un an des prix à la consommation en novembre dernier : – 0,5 %. A l’été dernier, disons en août, l’inflation était à un niveau plus normal : + 2,4 %, à comparer à une moyenne sur plus de vingt ans de 2,3 %. Le retournement est brutal et correspond habituellement à des moments d’inflexion baissière prononcée de la croissance économique ; la fin des années 2000 par exemple. Alors que se passe-t-il ?

Les anticipations favorables en matière de consolidation de l’activité ne militent pas en faveur d’un basculement dans la déflation. En fait, l’explication au retournement des prix de détail est univariée. La variation du prix du porc sur douze mois est passée de + 52,6 % en août à – 12,5 % en novembre. En retenant une pondération dans l’indice des prix autour de 4 %, vous avez ici toute l’explication, ou à-peu-près, Alors, quel profil pour le prix du porc à horizon de quelques trimestres ?

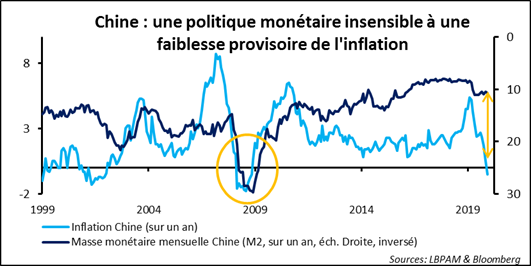

En pénétrant avec beaucoup de prudence sur une terra incognita, nous avons l’impression que les conditions de la production sont en train de se normaliser. De quoi suggérer que les prix à la consommation de la viande de porc retrouveraient un profil plus normal dès le milieu de l’an prochain. C’est pourquoi il n’y aurait pas à anticiper un nouvel assouplissement de la politique monétaire. La chine n’est pas à l’heure actuelle dans une configuration « à la 2009 » ! Il ne faut donc pas anticiper de pressions baissières particulières le long de la courbe des taux ou sur le CNY.

Du Japon au Royaume-Uni…

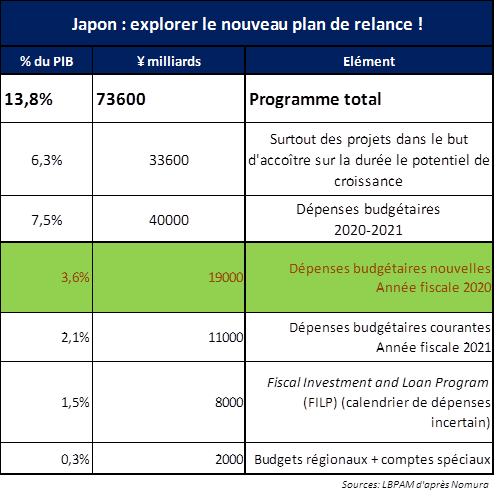

Au Japon, le pays des programmes budgétaires « levants », le gouvernement vient de présenter son nouveau plan de relance. Une fois encore, il faut faire la part des choses. Il « pèse » 13, 8 points de PIB, mais l’effet soutien à un horizon pas trop éloigné pourrait plutôt être de 3,6 points. Avec quel effet d’entrainement sur la croissance des prochains trimestres ? Cela va dépendre bien sûr du calendrier et des cibles retenus, toutes choses qu’on ne connaît guère à aujourd’hui. Disons simplement que les économistes japonais ne paraissent pas s’attendre à un multiplicateur élevé.

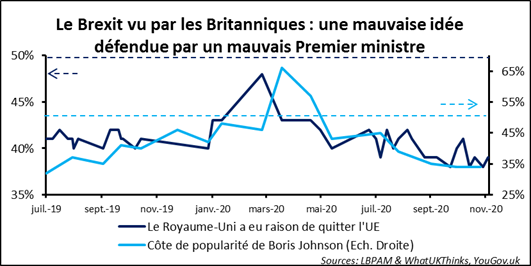

Si l’ambition est de faire le tour du monde, il faut bien revenir en Europe ! Notons donc les propos de Boris Johnson, le Premier ministre britannique, signifiants à ses concitoyens qu’il faut se préparer à un échec éventuel des négociations commerciales avec l’UE. Sans du tout remettre en cause la légitimité du Cabinet de sa Majesté et de son Chef, remarquons que les citoyens du Royaume-Uni regrettent le Brexit et n’accorde pas un grand crédit à leur leader. Peut-être que ne pas s’éloigner de trop du Continent n’est pas qu’une bonne idée économique ; la bonne idée peut aussi être politique, ou au moins électorale !