La question des taux longs continue de tarauder les marchés. Depuis le 10 février (moins de deux semaines), le rendement d’une obligation à 10 ans du Trésor américain a augmenté de 20 centimes — 1,34 % ce lundi 22 février en fin d’après-midi, heure européenne. Un mouvement similaire, mais d’ampleur plus faible, s’observe en Europe. La raison à cela ? Nous le savons ; il s’agit d’une remontée des anticipations inflationnistes. Nous le voyons dans les breakevens ou dans les swaps inflation. L’attention portée au thème de l’accélération des prix s’inscrit dans une triple réalité :

- des indices de prix à la consommation, dont le glissement sur un an enregistre une inflexion haussière ; l’origine du phénomène est très largement technique (effet base et/ou de modification des pondérations attribuées aux différents postes de la dépense des ménages) ; peu importe, c’est le mouvement qui paraît compter aux yeux des investisseurs et des opérateurs — et ce d’autant plus que d’autres signes appelant à la vigilance apparaissent ;

- ainsi, le processus en cours de normalisation des prix du pétrole…

- … et les politiques de reflation qui se poursuivent — surtout aux Etats-Unis.

Deux remarques à retenir

Faisons deux remarques. La première, pour remarquer que l’impression que le mouvement récent des prix au détail serait annonciateur d’un phénomène généralisé et auto-entretenu, à même d’être qualifié d’inflation, est sans doute éphémère. Il y a bien la remontée des cours du pétrole brut. Mais, nous l’avons dit, il s’agit d’un retour à la normale. Il est peu probable qu’il se diffuse de façon à la fois amplifiée et durable dans tout le système des prix.

Pour ce faire, il faudrait que les salaires soient en train d’accélérer, que le phénomène se pérennise et que les gains de productivité n’arrivent pas à le compenser au niveau de la dynamique des coûts par unité produite. Nous n’en sommes pas là, au moins pour le moment. Nous pouvons même penser qu’un déroulé de cette nature ne s’enclenchera pas au cours des prochains trimestres, voire au-delà.

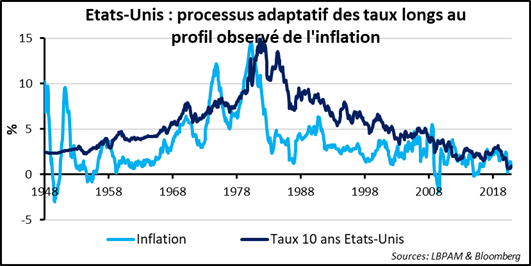

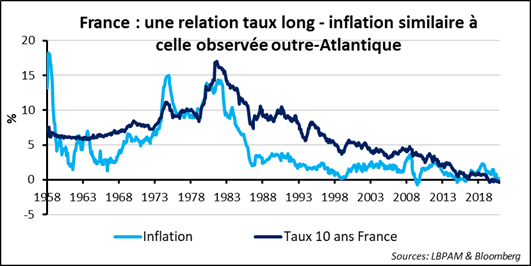

La seconde remarque concerne la capacité observée du marché à anticiper les inflexions des prix. Un retour sur le passé, avec une profondeur historique multi-décennale, fait plutôt conclure à une adaptation des taux longs à l’inflation réalisée. Qu’il s’agisse des Etats-Unis ou de l’Europe, le rendement des titres d’Etat suit avec un petit retard le profil de l’indice de prix de référence.

Anticipations d’inflation

Pourrait-il en aller différemment cette fois-ci ? L’observation d’une politique de reflation au calibrage si important serait à la genèse d’une capacité anticipatrice, à laquelle l’acteur de la vie des marchés n’est donc pas habitué. L’attention est évidemment américaine. N’est-ce pas là-bas qu’un plan de soutien de 900 milliards de dollars a été voté en décembre dernier et qu’un autre de 1 900 milliards est en discussion au Congrès ?

L’initiative peut-elle être inflationniste ? Pour répondre à la question, suivons le raisonnement proposé tout récemment par Olivier Blanchard (In defense of concerns over the $1.9 trillion relief plan, Peterson Institute of International Economics, février 2021). Sans pour autant embrasser toutes les étapes du raisonnement et donc les conclusions. Commençons par estimer que le retard de croissance accumulé durant la crise épidémique est de l’ordre d’un peu plus de 4 points de PIB — croissance potentielle un peu en-deçà de 2 % et recul sur un an du PIB de 2,5 % en T4 2020.

En termes nominaux, cela représente quelque 900 milliards à récupérer, rapidement si possible. Les Administrations fédérales se proposent de mettre 2 800 milliards « sur la table ». Cela paraît généreux et on peut considérer qu’un montant de 2 000 milliards est plus réaliste. Mais attention, il pourrait en quelque sorte être supérieur si on considère que les ménages se mettaient à consommer tout ou partie de l’épargne accumulée ces derniers trimestres.

Le retour de la croissance ?

Laissons ce point de côté — pour des raisons de simplification de l’approche — et essayons de comprendre comment ces 2 000 milliards injectés dans l’économie vont se traduire en surcroît de croissance. Autrement dit, quel multiplicateur faut-il retenir ? S’il était de 1, les 2 000 milliards viendraient irriguer l’activité économique.

Le champ des possibles est large, et les temps très particuliers que le monde traverse rend le choix à faire très compliqué, pour ne pas dire hasardeux. Disons simplement qu’un soutien massif au moment du redémarrage de la croissance, mais avec des incertitudes sur l’avenir toujours présentes — les effets de moyen terme de la crise sanitaire sur la situation économique, sociale et politique — suggèrerait un multiplicateur plutôt faible.

Olivier Blanchard retient 0,3. Sans qu’on sache très bien s’il s’agit d’un multiplicateur de court ou de moyen termes. Parions que les effets se feront sentir à plutôt brève échéance. Il faut donc s’attendre à ce que la croissance soit augmentée de quelque 600 milliards d’ici à quelques trimestres. Cela fait beaucoup, mais est inférieur à l’estimation du retard de croissance. Celui-ci, toutes choses égales par ailleurs, pourrait mettre un an et demi à se combler (900/600).

Conjoncture économique

Avec quel impact sur l’inflation ? A priori et à court terme, le chômage ne reviendrait pas sur ses plus bas niveaux. A ce titre, les salaires n’accélèreraient pas ; ce qui devrait « coiffer » les éventuelles pressions inflationnistes. Au moins à l’horizon des prévisions usuelles faites par le marché.

Bien sûr, en regardant plus loin et en faisant la double hypothèse d’une politique budgétaire durablement volontariste et d’une politique monétaire qui refuserait de se mettre en travers de telles initiatives, alors oui, la perspective serait à davantage d’inflation avec des anticipations qui ne seraient plus stables.

Nous le voyons ; le retour de l’inflation n’est pas inéluctable. Nous pouvons évidemment travailler avec des conjectures différentes. Plus de soutien budgétaire et un multiplicateur plus élevé et alors la maximisation du marché du travail se ferait plus vite. Au point d’enclencher rapidement une spirale inflationniste ? Disons que l’expérience des années récentes (pré-Covid) ne va pas dans ce sens. Mais l’insistance à maintenir cet « état » pourrait faire « sortir le diable de sa boîte » ; peut-être.