Depuis longtemps je considère que le rapport annuel de la Banque des Règlements Internationaux (BRI) est une lecture obligée. Les analyses sont toujours pertinentes et fouillées et souvent des angles originaux sont proposés. Il est publié à la mi-année ; hier pour l’édition 2021. Celle-ci n’est probablement pas un très grand millésime. Ce n’est pas pour autant qu’il faille s’en désintéresser. Voici les points, en termes de lecture de l’environnement de marché, à retenir ; au moins pour moi.

La Pandexit, comme la BRI appelle cette étape de sortie de l’épidémie, sera chaotique, les cicatrices seront longues à disparaitre et le retour à meilleure forme, couteux. Les facteurs à suivre pour prendre la mesure de la « reprise » sont les suivants :

- la façon dont la campagne de vaccination va se poursuivre, s’intensifier et se généraliser ;

- les initiatives de politique budgétaire et leur impact ;

- le profil de la consommation ;

- le risque de crédit des entreprises.

Trois scénarios pour la BRI

Pour baliser la route devant, la BRI propose trois scénarios, un central et deux alternatifs. Remarquons que si le premier correspond peu ou prou au consensus de place, aucune probabilité associée n’est précisée ; ni à lui, ni aux deux autres. Présentons brièvement chacune de ces histoires.

- En scénario central, la consommation est tonique, la « casse » au niveau des entreprises reste limitée et les inévitables ajustements sectoriels se font de façon ordonnée. La hausse des prix remonte vers la cible des banques centrales et tout phénomène d’accélération au-delà est transitoire. Les banques centrales ne sont assurément pas dans la sur-réaction ; ce qui fait que les conditions financières restent favorables. Mais attention, les divergences entre pays seraient fortes ;

- Dans le deuxième scénario, la BRI retient une accélération plus forte de la croissance, sur fond de stimulus budgétaire plus ambitieux et de correction à la baisse du taux d’épargne des ménages plus ample et plus rapide. Tant et si bien que l’accélération des prix est plus forte qu’attendue et que la normalisation monétaire se transforme en resserrement. Et la BRI alors de s’interroger sur le caractère plausible de cette histoire ; les forces qui concourent d’une inflation durablement faible ne sont-elles pas toujours en place ? Si, mais des relations non-linéaires peuvent apparaître et les marchés peuvent sur-réagir ;

- Dans le troisième scénario, la reprise économique fait faux bond ; la faute à une pandémie moins bien contrôlée qu’espérée. Le soutien par la politique économique devrait être prolongé. Mais ne devrait-on pas revoir à la hausse le risque de crédit ?

Soutien budgétaire, quels enjeux ?

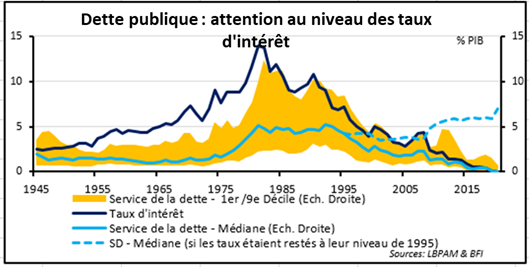

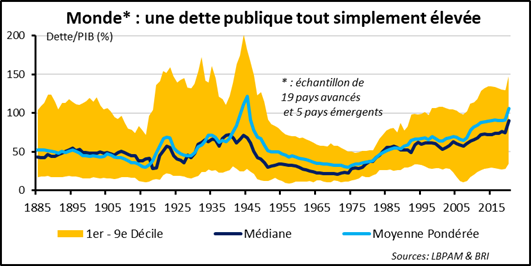

Fort de ce balisage, la BRI s’interroge sur les enjeux de politique économique. Elle distingue ceux de court et de long termes. A court terme, c’est le réglage qui est questionné. Est-il possible de stimuler davantage ? A l’inverse, en cas de prix moins « sages » qu’anticipés, quid des effets d’un resserrement monétaire ? A long terme, le point lige est celui de la reconstruction des marges de sécurité, qu’il s’agisse de politiques budgétaire ou monétaire. Pourquoi normaliser la politique monétaire, si l’inflation reste totalement sous contrôle ?

Pourquoi faire de même du côté budgétaire, si le taux de la croissance économique (effets volume et prix combinés) est supérieur au taux d’intérêt ? Et puis les deux approches ne sont pas tout le temps indépendantes l’une de l’autre. Est-ce qu’un resserrement budgétaire ne forcerait pas les banques centrales à rester accommodantes ? A l’inverse, un durcissement monétaire, en poussant les taux d’intérêt à la hausse et in fine la charge de la dette, ne pourra que réduire les marges de manœuvre en matière de soutien budgétaire.

La BRI fait œuvre de pédagogie utile. Elle envoie clairement le message qu’il ne faut pas anticiper un retour au status quo ante. Même dans le scénario le plus favorable, le central, la question de la réduction des divergences est délicate à résoudre. Et puis, à un moment donné, il faudra bien reconstruire des degrés de liberté de politique économique. Nous l’avons compris, cela sera compliqué. Succomber à la tentation d’anticiper une chronique presque mécanique, « reprise – normalisation de la politique économique » revient à s’exposer au double risque du contre-sens et de l’erreur.

Perspectives à long terme

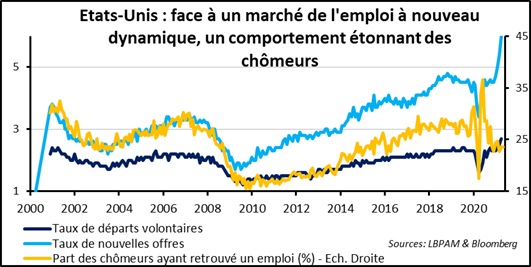

Touchons maintenant du doigt deux aspects, bizarrerie ou difficulté, de la situation actuelle. Juste pour bien s’inscrire dans le cadre de la « leçon de choses » proposée par la BRI. D’abord, le fonctionnement du marché du travail aux Etats-Unis est « original », pour dire les choses ainsi. La demande de main d’œuvre augmente très fortement, les salariés changent de situation et pourtant les la part des chômeurs ayant retrouvé un emploi baisse !

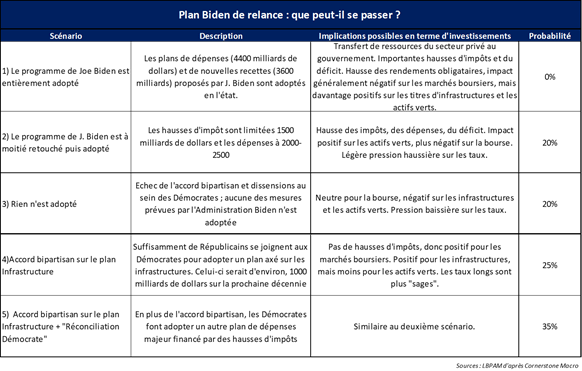

La faute sans doute aux craintes toujours présentes en relation avec l’épidémie, des écoles qui sont longtemps restées fermées et le surcroît d’aides financières accordées par les administrations publiques. Le phénomène a priori ne doit pas être durable ; mais qui en jurerait ? Ensuite, la politique budgétaire américaine reste très peu lisible. Quel sera in fine l’ampleur et le contenu du plan de relance ? Avec quelles conséquences sur l’économie et les marchés ?

A l’heure actuelle, le choix des possibles est élevé. Attention aux idées préconçues ; il faut rester agile dans ses anticipations.