Après l’OCDE et la Banque Mondiale, la Réserve Fédérale américaine (Fed) a livré ses anticipations de croissance le 16 juin dernier. Comme attendu, elles sont impressionnantes à court terme : selon l’institution de Washington, l’activité devrait croître de 7 % cette année aux États-Unis et encore de 3,3 % l’année prochaine. Corollaire de cet optimisme, l’inflation aussi pourrait atteindre un pic, à 3,4 % en 2021.

Pour autant, la Banque Centrale américaine est loin d’anticiper un régime pérenne de surchauffe, cette fameuse « économie sous haute pression » évoquée dès novembre 2016 par Janet Yellen, alors présidente de la Fed. Ses prévisions à long terme parlent d’elles-mêmes : 2,4 % et 2,2 % pour la croissance et l’inflation en 2023 puis, au- delà, un régime de 1,8 % pour la croissance et de 2 % pour l’inflation.

Horizon de normalisation

Bien sûr, la Fed n’a aucun intérêt à se montrer trop préoccupée par la montée de l’inflation. Dans un contexte de réouverture rapide de l’économie américaine, son bilan vient de franchir les 8 000 milliards de dollars ! Acheter 120 milliards de dollars par mois d’actifs sur les marchés — soit 50 % de plus qu’au pire de la crise de 2008 — n’est plus justifiable.

Il lui faut donc à la fois initier la normalisation prudente de sa politique monétaire et éviter de trop fortes secousses de marché, susceptibles de stopper ce processus. Pour ce faire, un optimisme prudent est la toile de fond parfaite à son action.

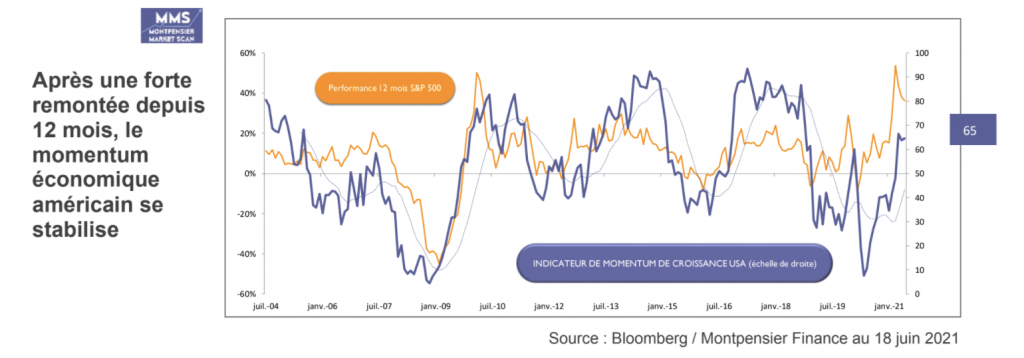

Fin du pic de croissance

Aux États-Unis comme en Chine, le pic d’accélération de la croissance est probablement déjà derrière nous. Pour ces deux pays les plus avancés dans le cycle de reprise post-pandémie, les indicateurs d’activité, toujours très positifs, ne dépassent néanmoins plus les attentes.

Moral des directeurs d’achat, ventes au détail, infrastructures, immobilier, production manufacturière, les voyants sont au vert mais leur progression déçoit légèrement. D’ailleurs, notre indicateur Montpensier MMS de Momentum économique américain s’est stabilisé autour de 65.

Chine/USA, la décélération ?

Deux éléments en particulier doivent retenir notre attention. En Chine, le crédit est depuis plusieurs mois sous forte pression et le « Total Social Financing » — à savoir le financement bancaire et non-bancaire de l’économie — diminue désormais. Aux Etats-Unis, le calcul « GDP NowCast » publié par la Fed de New-York et destiné à estimer le dynamisme en temps réel de l’économie, est ressorti le 18 juin à 3,69 % pour le deuxième trimestre et à 4,45 % pour le troisième — contre respectivement 4,2 % et

5,29 % prévus le mois dernier.

Faut-il alors s’inquiéter d’une décélération de la croissance économique américaine et chinoise ? Cela n’est pas certain. D’abord parce que la dynamique reste très bonne. Ensuite parce qu’en Europe, la situation est différente et le cycle moins avancé. Notre indicateur MMS de Momentum économique en zone euro continue de progresser à 90, et n’est ainsi pas loin de ses plus hauts historiques.

Enfin — surtout — parce que ce nouvel équilibre qui se profile devrait permettre aux Banques Centrales et particulièrement à la Fed de maintenir longtemps des conditions de financement très favorables.