La BCE s’est engagée on ne peut plus clairement à ajuster sa politique monétaire lors de sa prochaine réunion le 10 décembre. Il faut s’attendre à une panoplie de mesures : augmentation du QE mais aussi mesures pour soutenir le crédit bancaire à l’économie.

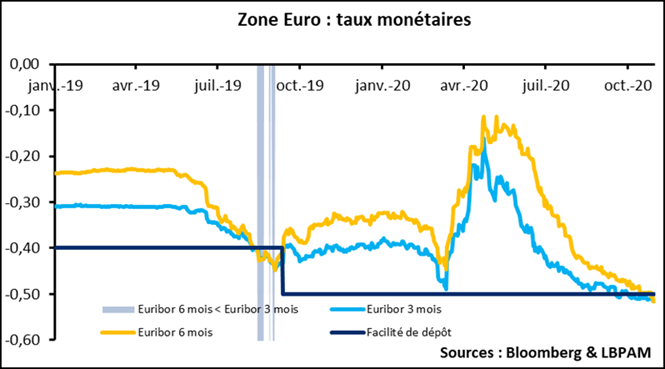

Les taux monétaires continuent de baisser et s’établissent à un niveau inhabituellement bas. Les chiffres du T3 sont bons, mais le sujet n’est plus là, la question est le profil futur de la croissance.

Le marché monétaire à son plus bas

La politique extrêmement laxiste de la BCE, mais aussi la seconde vague de pandémie (et donc les attentes de politique monétaire encore plus laxiste), ont eu une influence importante sur le marché monétaire.

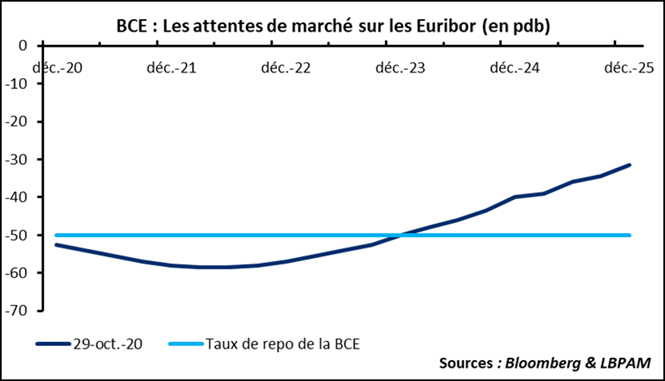

Les attentes du marché sur les Euribor sont en dessous de – 0,50 %, le taux de dépôt de la BCE, jusqu’à la fin de 2023 comme le montre le graphique ci-dessous. Même si cette configuration est devenue la norme depuis quelques années, c’est une situation anormale : la courbe devrait avoir une pente positive.

Plus surprenant nous sommes sur une situation où non seulement l’Euribor 3-mois est très bas, mais aussi l’Euribor 6-mois. Il est rare que la courbe soit inversée (un Euribor six mois plus bas que l’Euribor 3 mois), cela n’a été le cas que très rarement, quelques jours à l’été 2019 avant que la BCE ne baisse ses taux directeurs. Nous pouvons le lire de deux manières :

- il y a bien sûr les attentes de baisses des taux, en particulier avec Christine Lagarde hier qui a souligné que tous les instruments pourraient être utilisés. Même si nous ne croyons pas à une baisse des taux directeurs, la probabilité n’est pas nulle ;

- l’autre manière de le lire est que, à la suite des opérations de repo très larges, l’afflux de liquidités a exercé une pression à la baisse sur les taux. Le marché monétaire a par exemple baissé après le repo de 1 300 milliards en juin.

Le jour de la BCE

Pas de mesures additionnelles annoncées hier lors du Conseil de la BCE mais un engagement très explicite à ajuster la politique monétaire à la prochaine réunion le 10 décembre.

La justification est d’attendre les nouvelles prévisions qui seront publiées et qui « permettront » une analyse plus approfondie de la situation. On peut bien évidement s’attendre à un chemin de croissance décevant mais aussi à des prévisions d’inflation revues à la baisse et sous l’objectif de la BCE.

« Sur la base de cette évaluation actualisée, le Conseil des Gouverneurs rééquilibrera ses instruments de manière appropriée », dit le communiqué de presse. Il n’y a donc aucun doute que la BCE mettra en place des mesures additionnelles en décembre. Et comme si ce n’était pas assez clair, Christine Lagarde a répondu à une question en disant « rééquilibrage il y aura ».

Attendre le 10 décembre ?

En toute probabilité oui mais la BCE peut d’une part mettre en place des mesures avant si besoin est. Lagarde l’a d’ailleurs dit explicitement, et la BCE l’a fait plus tôt cette année lorsque les conséquences de l’épidémie ne permettaient pas d’attendre

Autre point, la BCE peut accélérer son QE puisqu’il est maintenant évident qu’elle augmentera de toutes façon l’enveloppe en décembre. Dans ce cas cela apparaitra dans les données hebdomadaires d’achats.

Que fera la BCE ? Christine Lagarde a été très explicite sur l’idée que la BCE utilisera « tous » ses instruments. Il ne faut donc pas s’attendre seulement à une augmentation du QE, mais aussi à d’autres évolutions. Autre point elle a très clairement souligné l’importance des banques dans le financement de l’économie (voir notre bref d’hier sur le sujet) et il faut donc s’attendre à des mesures en faveur du secteur bancaire.

Différents scénarios possibles

Sur la liste des options, figurent un TLTRO encore plus généreux ; un assouplissement des règles prudentielles pour les banques ; un changement du périmètre du QE avec des maturités plus longues ou l’achat des « falling angels » (les entreprises notées IG qui sont abaissées en HY, la Fed a déjà pris cette mesure) ; ou encore une baisse des taux directeurs même si cette option semble peu probable.

Nous pouvons aussi penser à des mesures plus inhabituelles en particulier un achat de dette sénior des banques. Cela permettrait d’assurer le financement du secteur bancaire à un taux très bas et cela se justifie complètement pour assurer le financement de l’économie. Pour l’instant ces papiers ne sont pas dans le périmètre du QE.

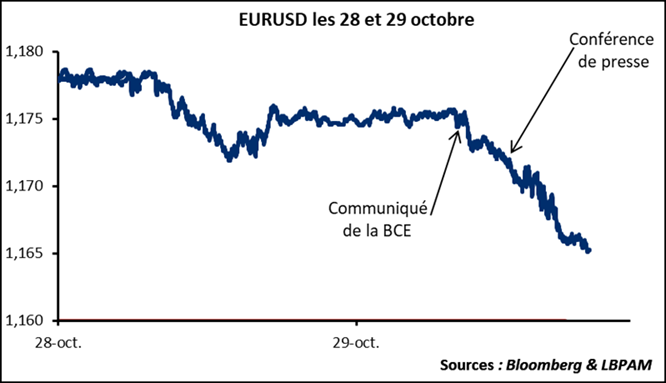

Dernier point à noter. Le communiqué de la BCE fait explicitement mention du taux de change. C’est très rare et mérite d’être noté. En conséquence, mais aussi à cause du message très « dovish », l’Euro s’est déprécié contre dollar.

PIB américain en hausse de + 33,1 %

Le PIB américain a donc progressé de 33,1 % au troisième trimestre, en ligne avec les attentes. Il faut rappeler que ces chiffres sont « annualisés », le PIB n’a en fait progressé que de 7,4 % par rapport au trimestre précédent. En comparaison, l’INSEE attend une progression de 17 % sur le T3 en France, ce qui serait une progression « annualisée » de 87 %.

Ces chiffres prouvent surtout qu’annualiser les chiffres en temps de Covid est totalement trompeur. L’idée d’origine est de savoir quelle serait la progression sur un an si le taux observé sur un trimestre était tenu sur toute l’année.

Plus important : ces très chiffres de croissance nous parlent d’un temps très lointain où l’économie sortait de confinement, ils ne risquent pas d’avoir un impact sur les marchés : nous savons que le T3 a vu un rebond très fort. La question est maintenant l’ampleur de la baisse au T4 avec les nouveaux confinements mais aussi la vitesse de sortie de ce second confinement. Un rebond aussi rapide qu’au T3 est de plus en plus difficile à imaginer.