La récession induite par le Covid-19 a été inhabituelle à bien des égards. Le Fonds monétaire international (FMI) l’appelle « Le Grand Confinement », ce qui semble certainement approprié, étant donné l’ampleur de l’effondrement.

Quel type de reprise ?

Dès le début, l’activité économique a connu un déclin généralisé. Lors des récessions précédentes, ce sont généralement les secteurs de la construction et de l’industrie qui avaient souffert en premier, avant de s’étendre à d’autres secteurs. Cette fois-ci, le ralentissement a frappé particulièrement durement les métiers de contact, y compris les services. Qu’est-ce qui pourrait se passer ensuite ?

Cette question cruciale a été évoquée sous bien des lettres différentes : les marchés ont espéré une reprise en forme de « V », c’est-à-dire un effondrement brutal, suivi d’un mouvement ascendant tout aussi fort. Mais il existe d’autres scénarios, plus effrayants. Ils ont été regroupés sous les lettres « U » (une période de stagnation plus longue avant que la situation ne s’améliore), « W » (deux ralentissements consécutifs) et « L » (un fort ralentissement, suivi d’une stabilisation à un niveau bas).

Perspectives américaines

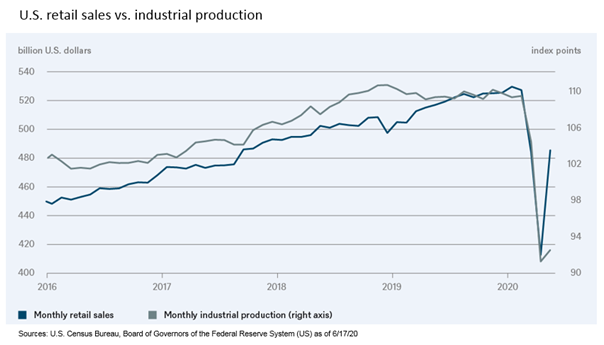

Le tableau qui se dessine des perspectives économiques américaines reste assez peu concluant. La tendance des ventes au détail américaines publiées pour le mois de mai ressemble presque à un « V », comme le montre le graphique ci-dessus. Cependant, cette tendance reflète en partie les programmes de soutien massif, tels que les chèques de 1 200 dollars aux ménages américains.

Ceux-ci ont pu aider à renforcer le pouvoir d’achat américain, mais peut-être seulement temporairement. En revanche, la production industrielle, qui avait déjà fortement chuté en mars, puis s’était effondrée en avril, ne s’est stabilisée qu’en mai. Les marchés avaient espéré un peu plus de dynamisme. La production industrielle indique au mieux une reprise en forme de « U », mais il est encore trop tôt pour exclure une reprise en forme de « L ».

Crainte d’une deuxième vague

Quant à notre scénario principal, nous continuons à espérer une reprise de l’activité, car de plus en plus de mesures de confinement sont levées. Toutefois, le rebond devrait rapidement perdre de sa vigueur. Les risques de nouvelles épidémies de Covid-19 nécessiteront probablement des mesures de confinement pendant encore un certain temps, ce qui limitera la vie économique. Nous n’avons pas encore trouvé de lettre simple pour décrire correctement ce schéma complexe.