Les marchés financiers ont récemment subi des fluctuations spectaculaires en raison de la pandémie de coronavirus (Covid-19) et il n’est que trop facile de se laisser entraîner par ces mouvements quotidiens. La tentation de vendre en période de stress peut également être irrésistible. Toutefois, si nous en croyons l’histoire, les éventuels bénéfices à court terme sont souvent largement éclipsés par les gains que l’on pourrait obtenir à long terme en conservant ses positions.

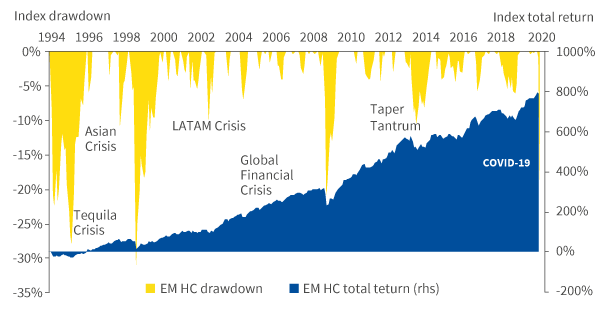

Bien que les répercussions du Covid-19 sur la dette émergente soient probablement d’une nature différente de celles des baisses passées, replacer ces mouvements récents dans un contexte à plus long terme met en évidence l’attrait historique de cette classe d’actifs. Depuis le lancement de l’indice JP Morgan EMBI Global en 1994, six baisses de plus de 10 % ont été enregistrées. Sur la même période, l’indice a enregistré une performance cumulée de 631 %, en comptant les 18 % de correction en raison de la crise du Covid-19.

Graphique : « Baisses et performances de l’indice de référence de la dette émergente libellée en devises fortes »

L’Index returns s’appuie sur le JP Morgan EMBI Global Index USD.

Les performances passées ne présagent pas des performances futures.

Baisses et rebonds de performances

Le graphique et le tableau ci-dessus soulignent non seulement l’ampleur des baisses subies par les investisseurs sur la dette émergente en devises fortes, mais aussi le caractère relativement rapide de la reprise dans la plupart des cas. Si nous considérons les reculs les plus importants de l’indice (plus de 10 %), la durée moyenne pour recouvrir les pertes subies était de neuf mois à partir du creux de la baisse.

Les baisses importantes ont également tendance à être suivies par des périodes de performances élevées ; par exemple, la performance moyenne sur 12 mois après une baisse importante est d’environ 30 %. Si nous nous fondons sur une baisse moyenne de 18,5 % et sur un rebond moyen de 30,2 % sur 12 mois, le fait de rester investi tout au long de la période de baisse et les 12 mois suivants se traduirait par une performance nette positive de 6,5 % en moyenne.

Bien que ces chiffres soient basés sur des valeurs moyennes des baisses et des rebonds — les investisseurs doivent toujours se rappeler que les performances passées ne préjugent pas des performances futures —, cette analyse met en évidence les bénéfices qu’il y a à rester investi sur cette classe d’actifs.

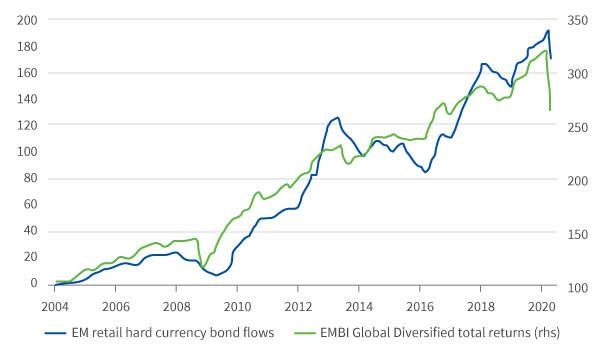

Le comportement des investisseurs

Même si nous pouvons comprendre intellectuellement l’importance de rester investi, le comportement des investisseurs montre bien que dans la pratique, cela ne va pas de soi. Comme le montre le graphique ci-dessous, il existe une forte corrélation entre les performances de l’indice et les mouvements des investisseurs privés. Concrètement, en vendant au plus bas et en achetant au plus haut, les investisseurs sont passés à côté de certaines des plus belles phases haussières.

L’Index returns s’appuie sur le JP Morgan EMBI Global Diversified Index USD.

Les performances passées ne préjugent pas des performances futures.

Profiter de la reprise économique

Lorsque vous subissez un recul de 18 %, chercher des signaux positifs équivaut à chercher une aiguille dans une botte de foin. Fin février 2020, les flux de capitaux investis dans la dette émergente atteignaient au total 11,2 milliards de dollars pour l’année. Au 26 mars — soit un peu plus de 4 semaines plus tard — les retraits sur cette classe d’actifs s’élevaient à plus de 40 milliards de dollars. Lorsque les flux sortants sont aussi importants et la liquidité aussi réduite, les ventes se font sans discernement, sanctionnant aussi bien les pays et les entreprises en difficulté que ceux en bonne santé.

Ces grands mouvements de vente — décidés dans la panique — pourraient créer des opportunités pour ceux qui veulent et peuvent rester investis. Jusqu’à aujourd’hui, la majeure partie des ventes est le résultat d’une ruée vers la liquidité. Néanmoins, lorsque la panique initiale se dissipera et que les investisseurs commenceront à s’intéresser davantage aux fondamentaux, il est probable que nous voyons émerger des opportunités dans les pays les mieux placés pour résister à la baisse des prix des matières premières, des revenus du tourisme et aux chocs de croissance.

Pour les investisseurs qui sont restés investis, la période à venir risque d’être encore chaotique. Toutefois, pour ceux qui se sont retirés en espérant un nouveau point d’entrée, la tâche pourrait s’avérer difficile. À ce stade, la stratégie la plus prudente pourrait être de ne rien faire du tout. Comme le dit la maxime, « sur les marchés, tout est une question de durée, pas de timing ».