Les taux d’intérêt et les politiques monétaires du monde entier concourent également à façonner la courbe et le récent infléchissement de la politique monétaire de la Banque du Japon (BoJ) a contribué à la légère pentification de la courbe des taux américains.

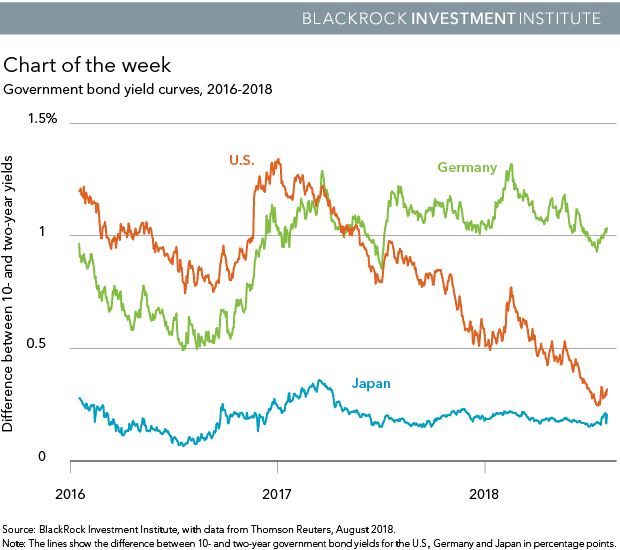

La BoJ a annoncé qu’elle allait élargir la fourchette d’évolution des taux des emprunts d’État à 10 ans. En quoi cela aura-t-il une incidence sur la courbe des taux américains ? Les investisseurs internationaux cherchent souvent les rendements à long terme les plus élevés. Les États-Unis ont longtemps été la destination la plus attractive parmi les marchés développés car la reprise économique et la normalisation des taux y étaient plus rapides qu’ailleurs. Cela a provoqué un afflux de capitaux vers les marchés américains de la dette qui a permis de contenir la hausse des rendements à long terme des bons du Trésor, dans la mesure où les hausses de taux de la Fed ont contribué à rehausser l’extrémité courte de la courbe. Résultat : l’écart se réduit entre le rendement à 2 ans et le rendement à 10 ans, comme le montre la ligne orange sur le graphique. A l’inverse, la courbe des taux allemands reste assez pentue (ligne verte). Pour autant, comme le montre l’extrémité droite du graphique, nous assistons à une légère pentification de la courbe des taux américains car certains observateurs pensent que la hausse des taux au Japon pourrait inciter les investisseurs nippons à revenir sur le marché national de la dette et à vendre une partie de la dette américaine à long terme qu’ils détiennent.

Une croissance forte, mais une incertitude croissante

La hausse des rendements des bons du Trésor à long terme devrait permettre d’apaiser les inquiétudes du marché quant à une éventuelle inversion de la courbe, signal qui alimente souvent les craintes d’une récession. L’aplatissement durable de la courbe est le résultat de plusieurs hausses des taux d’intérêt à court terme à l’heure où le marché est de plus en plus confiant sur le fait que la Fed poursuivra la normalisation de sa politique monétaire. Les marchés tablent donc désormais sur une forte probabilité de voir la Fed rehausser une nouvelle fois ses taux d’un quart de point de pourcentage lors de la réunion de septembre et il y a fort à parier que nous assisterons à une hausse de taux supplémentaire d’ici la fin de l’année 2018. Cette confiance est alimentée par la forte dynamique de l’économie américaine. Notre indicateur BlackRock Growth GPS indique que la croissance américaine devrait être sensiblement supérieure à la tendance l’an prochain et que les prévisions du consensus sur les perspectives de croissance de l’économie américaine sont peut-être encore trop prudentes. Nous pensons que l’appétit insatiable des investisseurs pour les rendements et pour les actifs considérés comme des actifs « refuge » et le haut niveau des réserves d’épargne dans le monde continueront à peser sur l’extrémité longue de la courbe des taux.

Nous pensons que la vigueur de la croissance américaine se répercutera sur l’économie mondiale. Notre indicateur GPS laisse entrevoir une croissance stable et durable dans les 12 prochains mois, et ce malgré les incertitudes économiques liées aux risques de surchauffe de l’économie américaine et à l’intensification des conflits commerciaux. Les grandes banques centrales, autres que la Fed, s’apprêtent à normaliser leur politique monétaire, quoiqu’à un rythme plus lent que la Fed. Les investisseurs cherchent des rendements plus élevés et protégés contre le risque de change dans ces régions, ce qui pourrait réduire la demande en bons du Trésor américain. Les facteurs liés à l’offre poussent également les taux longs américains à la hausse. Dans un récent rapport, le département du Trésor des États-Unis suggère d’émettre davantage de titres assortis de maturités longues pour financer le déficit budgétaire du pays.

En synthèse : la courbe des taux américains nous renseigne désormais moins sur le risque de récession qu’elle le faisait auparavant et elle est façonnée par de nombreux facteurs. Nous anticipons une croissance soutenue, mais l’incertitude macroéconomique croissante met l’accent sur le rôle de stabilisateur que jouent les obligations au sein des portefeuilles. Nous préférons la dette à maturité courte dans cet environnement de hausse des taux et nous préférons relever la qualité des obligations d’entreprise que nous détenons en portefeuille pour contrebalancer notre exposition aux marchés actions.