Le conflit commercial entre les États-Unis et la Chine perdure, sans qu’aucun apaisement ne se profile à l’horizon. Washington fait encore deux pas en avant, puis un pas en arrière. Une désescalade qui a principalement consisté à reporter les mesures punitives au-delà des dates initialement annoncées. Plus ce conflit se prolonge, plus les conséquences économiques négatives deviennent visibles. Et pas seulement pour les principaux protagonistes. D’autres pays sont également durement touchés — en particulier ceux qui dépendent fortement de l’industrie et du secteur manufacturier — puisque le différend commercial entre les États-Unis et la Chine porte principalement sur les biens échangeables.

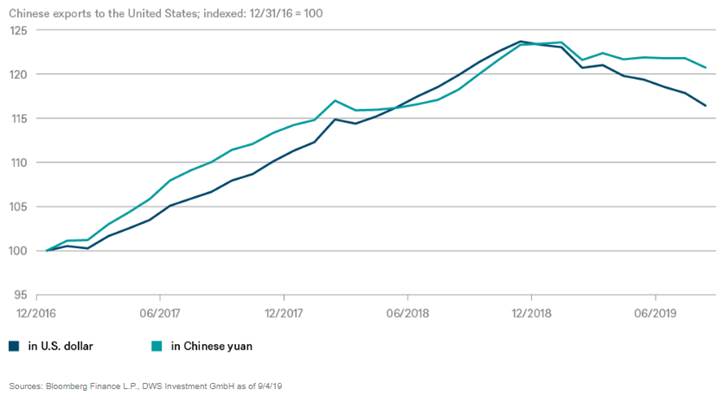

Dans le cas de la Chine, le taux de change semble apporter un certain soulagement à court terme — du moins du point de vue chinois. Au cours des dernières semaines, le yuan chinois s’est déprécié par rapport au dollar américain. Il est passé de 6,7 yuan à 7,15 yuan par dollar, soit une baisse d’environ 6 %. En conséquence, la valeur des exportations chinoises vers les États-Unis a chuté de 6 % en dollars, tandis que les exportations mesurées en yuan sont restées presque stables, comme le montre le graphique ci-dessous.

Conséquences de la dévaluation

Toutefois, à long terme, une dévaluation de la monnaie est une lame à double tranchant. Un taux de change plus faible accroît la compétitivité en rendant les produits d’un pays moins chers pour les clients étrangers, tandis que les prix des biens et services étrangers deviennent plus chers pour les consommateurs nationaux. Et c’est précisément là que réside le nœud du problème : une partie de la charge est répercutée sur les consommateurs et les entreprises du pays, du fait de la baisse du pouvoir d’achat pour les produits importés, tels que le pétrole.

Pendant ce temps, les entreprises et les consommateurs américains souffrent également. La dévaluation n’a pas complètement compensé les tarifs récemment imposés. Ces effets à double tranchant de la dévaluation récente et modérée du renminbi expliquent en partie pourquoi nous ne prévoyons pas une baisse plus soutenue et significative de la valeur de la monnaie chinoise. Les effets combinés des droits de douane américains et de la dévaluation de la Chine font souffrir les consommateurs et les entreprises des deux côtés. Cela devrait inciter davantage les deux camps à se réunir de nouveau pour négocier. Et cela, à son tour, devrait réduire la pression sur le renminbi chinois pour qu’il dévalue davantage.