La BCE a décidé de réduire légèrement le montant de ses achats d’actifs dans le cadre du PEPP. Cette décision, a indiqué Christine Lagarde, a été prise à l’unanimité des membres du conseil des gouverneurs. La raison de ce changement s’appuie sur une amélioration plus rapide de la situation économique, en dépit de l’effet de la quatrième vague du virus, et par le fait que les conditions financières sont vues comme toujours favorables pour assurer la poursuite de la croissance.

L’inflation à la hausse

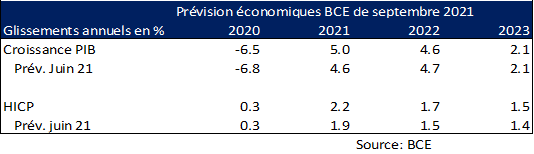

La BCE disposait pour cette réunion de nouvelles projections économiques. Celles-ci montraient une révision à la hausse de la croissance du PIB de la Zone Euro pour 2021, comparée à celle de juin dernier. Toutefois, la décélération en fin d’année était estimée légèrement plus forte, notamment à cause des restrictions de mobilité associées à la propagation du variant en Europe mais aussi au niveau des partenaires commerciaux de la région.

Pour 2022, la croissance était revue très légèrement à la baisse et restait inchangée pour 2023. En même temps, l’inflation était légèrement revue à la hausse sur l’ensemble de l’horizon de projection. Elle reste, toutefois, bien en dessous de l’objectif de 2 % d’inflation de la BCE, se situant à 1,5 % en 2023.

Ces projections soulignent le caractère temporaire des hausses récentes, quand nous considérons le glissement annuel, qui sont fortement influencées par la hausse du prix du pétrole. L’inflation hors énergie sur tout l’horizon de projection reste faible. Elle n’accélère que très graduellement de 1,3 % en 2021 à 1,6 % en 2023 — des projections assez en ligne avec juin dernier.

Amadouer les faucons

Au total, les révisons des projections macroéconomiques sont assez faibles comparées aux précédentes et changent peu la trajectoire de l’économie de la région. Toutefois, il semblerait bien que Christine Lagarde ait voulu apaiser le conseil après la succession de déclarations de membres les plus orthodoxes après la publication des hauts chiffres d’inflation des derniers mois, notamment en Allemagne.

Ainsi, en ajustant très légèrement les achats d’actifs, donne-t-elle un peu satisfaction à ces membres qui appelaient à sortir plus rapidement de la politique d’urgence qui est associée au PEPP. En même temps, le geste semble assez minime pour aussi satisfaire ceux qui veulent maintenir un soutien fort à ‘économie dans cette phase de reprise.

1 820 milliards d’euros

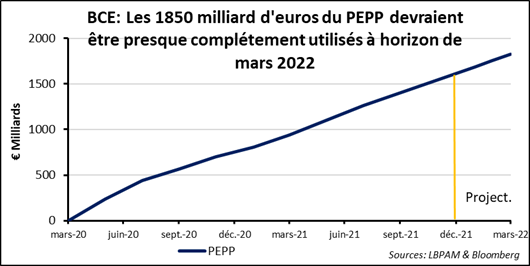

Il nous semble donc que le bilan de cette réunion est bien celui du maintien d’une politique monétaire très accommodante. Ce qui devrait persister pour les trimestres à venir, que ce soit par l’indication du maintien de taux directeurs aux niveaux actuels — pour encore au moins deux ans — et surtout la poursuite des achats d’actifs dans des proportions importantes, sûrement même après la fin du PEPP en mars prochain.

Comme d’habitude il n’y a pas été donné le montant précis de la réduction des achats d’actifs. L’hypothèse qu’on peut faire est que le nouveau montant mensuel devrait se situer en dessous de l’actuel mais au-dessus de celui qui avait prévalu au début de 2021. Ainsi, nous tablons sur une baisse légère à 70 milliards d’euros par mois contre autour de 80 milliards précédemment.

Si nous considérons que ce rythme est préservé jusqu’en mars 2022, le BCE aura presque épuisé le montant total prévu de l’enveloppe de 1850 milliards d’euros du PEPP. Ainsi, un peu plus de 1 820 milliards d’euros d’obligations d’Etat auront-ils été achetés sous le programme — sachant que nous avons toujours les 20 milliards d’euros d’achats mensuels sous le dispositif de l’APP.

Baisse des taux longs

Il est très probable que sous l’impulsion de Christine Lagarde, le montant des achats d’actifs reste plus durablement élevé que le seul montant associé aujourd’hui à l’APP (20 milliards d’euros par mois). A moins d’une accélération plus rapide de l’inflation, la BCE voudra conserver une politique plus accommodante.

Ceci irait de pair avec un retour vers les objectifs d’équilibre budgétaires dans les pays de la zone de manière bien plus graduelle que lors de la crise précédente. Cette différence d’action de la part de la BCE avait de fait été soulignée lors de la présentation de la révision de sa stratégie, qui a aussi abouti au changement de cible d’inflation.

La réaction du marché à la décision de la BCE — tout en tenant compte du sentiment plus inquiet sur les perspectives de croissance mondiales qui se fait sentir en ce moment — a été une baisse des taux longs. Néanmoins, la marque de la décision de la BCE de maintenir une impulsion monétaire forte s’est largement vue sur la baisse encore plus marquée des taux longs des pays de la périphérie.

Direction la croissance

A notre avis, même si la Fed devrait commencer sa réduction d’achats d’actifs dans un avenir proche, après cette décision de la BCE, les deux plus grandes banques centrales vont continuer encore pour un certain temps à apporter une liquidité très abondante au marché et le soutenir. La force de la liquidité pourrait s’avérer d’autant plus importante que, comme nous le pensons, les inquiétudes actuelles sur la croissance économiques nous semblent exagérées.