L’année 2018 a été particulièrement difficile pour les actifs émergents, notamment pour les actions émergentes. En effet, la forte accélération de la croissance américaine en début d’année, bénéficiant de la réforme fiscale a permis la normalisation graduelle de la politique monétaire de la Fed. Le dollar s’est apprécié, les taux longs américains ont nettement progressé (atteignant 3,23% pour le 10 ans) et le baril de pétrole a dérivé lentement à la hausse jusqu’à l’automne.

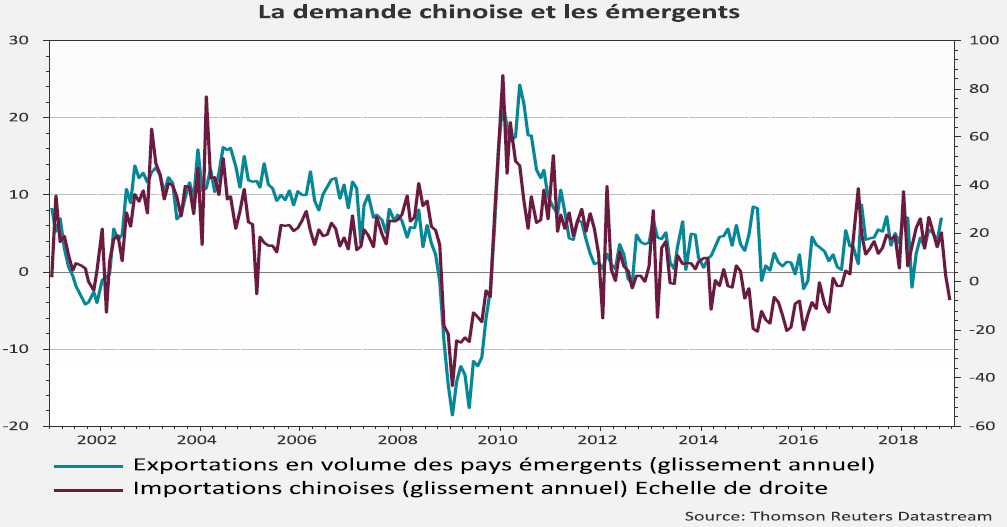

2018 a également été marquée par la montée en puissance de tensions commerciales initiées par le Président Trump et un ralentissement de la croissance chinoise plus important que celui envisagé en début d’année. Cette configuration globale a été tout particulièrement défavorable au monde émergent, traditionnellement sensible aux conditions financières, aux échanges commerciaux internationaux et à la demande chinoise.

Toutefois, à l’inverse de ce que l’on avait pu observer lors des derniers coups de semonce, notamment en mai 2013 avec le « Taper Tantrum » de Bernanke, la plupart des pays présentent des situations macroéconomiques bien moins déséquilibrées d’une part et, d’autre part, des banques centrales plutôt réactives, avec un vrai engagement pour le respect des objectifs d’inflation.

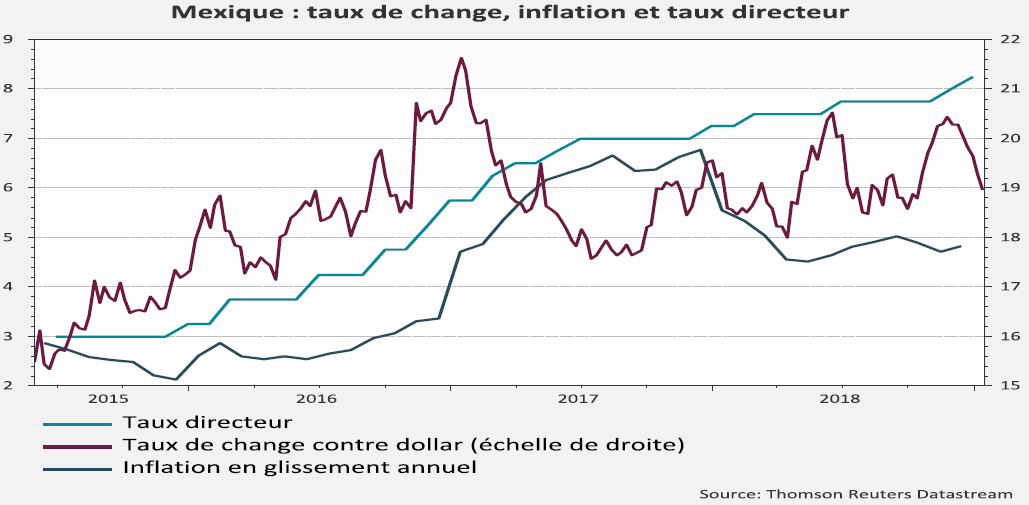

Bien entendu, quelques exceptions sont à relever au premier rang desquelles l’Argentine et la Turquie, avec dans les deux cas des banques centrales en « retard » sur la hausse de l’inflation, particulièrement forte dans ces deux pays. A l’aube de 2019, le resserrement monétaire est resté globalement mesuré, à l’exception peut-être du Mexique, qui, avec un taux directeur à 8,25% retrouve les plus hauts de fin 2008, alors que l’inflation a commencé à refluer.

Ainsi un bilan 2018 difficile sur le plan des marchés financiers émergents certes, mais rassurant sur le plan de la gouvernance économique dans ces pays. 2019 commence, et tous les espoirs sont encore permis !

Un environnement global plus favorable en 2019

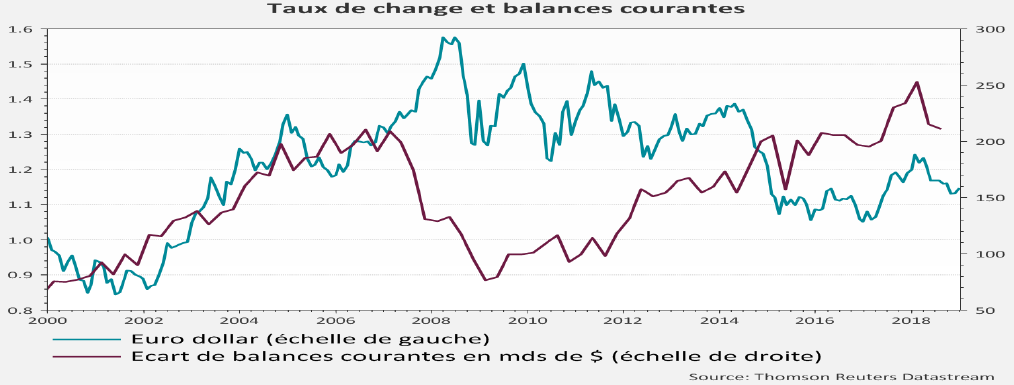

Les facteurs à l’origine de la désaffection des pays émergents en 2018 devraient peu à peu s’estomper, voire s’inverser au cours de l’année 2019. En effet, les taux longs américains ont d’ores et déjà bien reflué depuis leur pic, notamment avec l’effondrement des anticipations en matière de fed funds pour l’année. La perspective d’une pause de la Fed constitue une forme de plafond pour ces taux longs. De même, le dollar qui s’était apprécié une bonne partie de l’année 2018 pourrait commencer à s’effriter dans les prochaines semaines (cf Décryptage CPRAM – Quelle direction pour le dollar en 2019 ? décembre 2018) .

Le taux de change reste certes toujours une variable difficile à prévoir, mais les arguments traditionnels mis en avant pour expliquer les variations du dollar vont tous dans la même direction. Ainsi, le pétrole, après un point bas fin décembre, pourrait progresser à nouveau, c’est en tous les cas la volonté clairement exprimée des Saoudiens, qui ont besoin pour boucler leur budget d’un baril de pétrole aux alentours de 80$. La pause anticipée de la Fed, alors que la BCE envisage toujours un premier mouvement de taux d’ici la fin de l’année, serait là aussi favorable à une baisse du dollar. Bien entendu, le différentiel de balance courante concourt toujours à l’affaiblissement du dollar.

Par ailleurs, les dernières nouvelles des négociations commerciales semblent plaider pour un apaisement des tensions d’ici le 2ème trimestre 2019, même si les problèmes plus structurels faisant référence au modèle même de développement chinois et aux questions relevant de la propriété intellectuelle resteront d’actualité.

Dernier point primordial à nos yeux, la croissance chinoise continuera certes de ralentir, mais le plan de relance multiforme mis en place par les autorités pour stopper la dégradation de la conjoncture, devrait commencer à porter ses fruits au 2ème trimestre 2019.

Dans cet environnement qui s’éclaircit peu à peu, les investisseurs pourraient de nouveau s’intéresser au monde émergent, qui dans sa grande globalité propose des fondamentaux macroéconomiques confortables, des marges de manoeuvre en termes de politique économique, notamment budgétaire pour certains d’entre eux, ce qui permettrait de soutenir la demande intérieure si besoin était.

(…)