En effet, l’indice S&P 500 a reculé de 6,9%, ce qui représente la baisse la plus importante depuis septembre 2011. De plus, au cours des 25 dernières années, seulement 15 mois ont été aussi faibles ou plus faibles qu’actuellement. En Europe, l’indice Stoxx a également chuté de 5,6%. L’indice OMX Helsinki CAP GI a de son côté baissé de 8,5%. Un mouvement aussi rapide et important sur le marché semble excessif, mais il a considérablement modifié la vision technique des marchés actions. Sur presque tous les marchés, les niveaux des indices ont chuté sous la moyenne mobile de 200 jours, ce qui constitue un indicateur essentiel pour évaluer les tendances. Ce rapide ralentissement a également alimenté un momentum sur les échanges, à savoir des ventes supplémentaires d’actions. Ainsi, l’incertitude croissante a renforcé la volatilité du marché de moins de 15% à plus de 20%. Toutefois, les primes de risque des obligations corporate ont augmenté plus modérément malgré la réaction intense des marchés actions. Les taux longs ont considérablement diminué et l’euro s’est affaibli.

Cette tendance baissière a été déclenchée par la hausse des taux longs américains, les tensions commerciales entre la Chine et les États-Unis et les problèmes posés par le budget italien. Les taux ont également été poussés à la baisse par l’augmentation des craintes inflationnistes, le déchaînement de Trump à l’encontre de la politique des taux de la Réserve fédérale, le fléchissement du cours des actions des entreprises technologiques et les doutes grandissants quant à la poursuite de la forte croissance économique. Des craintes supplémentaires ont été déclenchées par les révélations sur l’assassinat d’un journaliste saoudien en Turquie et l’annonce par la Chancelière Angela Merkel de sa non-candidature à sa réélection après avoir été battue lors des élections législatives de Hesse. De plus, la poursuite de la croissance des bénéfices des entreprises, la politique monétaire de la Réserve fédérale américaine, les résultats des élections de mi-mandat aux États-Unis et le développement des relations commerciales affecteront le rendement des marchés durant le reste de l’année. Ainsi, le président Trump a à nouveau menacé de continuer à augmenter les droits de douane sur les produits chinois.

La période des résultats, un électrochoc pour les marchés actions

Les analystes ont rapidement ajusté leurs prévisions de résultats du troisième trimestre à la baisse, notamment en Europe. Les prévisions ont été ajustées à la baisse pour environ une entreprise sur quatre et en moyenne jusqu’à 10%, ce qui représente le plus important ajustement depuis février 2016. La croissance des bénéfices des sociétés du Stoxx 600 en 2018 devrait être de 7,7%. Et les bénéfices annuels devraient augmenter de 9,3%. C’est en particulier les perspectives des constructeurs automobiles qui sont désormais considérées comme affaiblies.

De plus, les résultats publiés varient considérablement : ils sont à la fois meilleurs et plus faibles que prévu. Il y a eut également de nombreuses surprises quant au développement des revenus. Cependant, les réactions des marchés ont été étonnamment négatives, y compris pour les entreprises dont les bénéfices ont dépassé les attentes mais dont la croissance des revenus est restée plus faible que prévu. Dans l’ensemble, maintenant que près de la moitié des entreprises ont publié leurs résultats, cette période semble plutôt propice aux États-Unis. En effet, 71% des entreprises ont dépassé les attentes des analystes en matière de résultats et elles les ont dépassées de 7% en moyenne. De plus, 58% des entreprises ont dépassé les recettes prévues. En Europe, les chiffres correspondants sont de 55%, 6,9% et 50%.

Marchés actions : trois scénarios pour 2019

Les facteurs sur lesquels repose notre scénario le plus positif pour 2019 sont la croissance économique soutenue des États-Unis, la croissance des bénéfices des sociétés et les initiatives prises par la Chine pour lutter contre les effets du ralentissement du commerce extérieur. Dans ce scénario positif, l’économie mondiale s’ajustera plus rapidement que prévu aux fluctuations du commerce mondial et la croissance économique se poursuivra. Les pressions inflationnistes augmenteront néanmoins et les banques centrales ne devraient pas être en mesure de resserrer assez rapidement leurs politiques monétaires.

Selon notre scénario plus neutre, l’ajustement et la recherche de nouvelles structures commerciales prendront du temps. Les incertitudes politiques alimenteront également un sentiment de prudence. La croissance mondiale pourrait légèrement ralentir par rapport au niveau actuel au courant de l’année prochaine. Cependant, les facteurs négatifs disparaîtront dans quelques années. D’autant plus que la pression inflationniste n’augmentera que plus tardivement.

Enfin, selon notre scénario le plus négatif, l’économie mondiale subira des dommages plus durables à mesure que les investissements se tariront, que la production manufacturière ainsi que la confiance des consommateurs s’affaibliront et que les défauts de paiement augmenteront. Les banques centrales auront alors une capacité limitée pour corriger une telle situation.

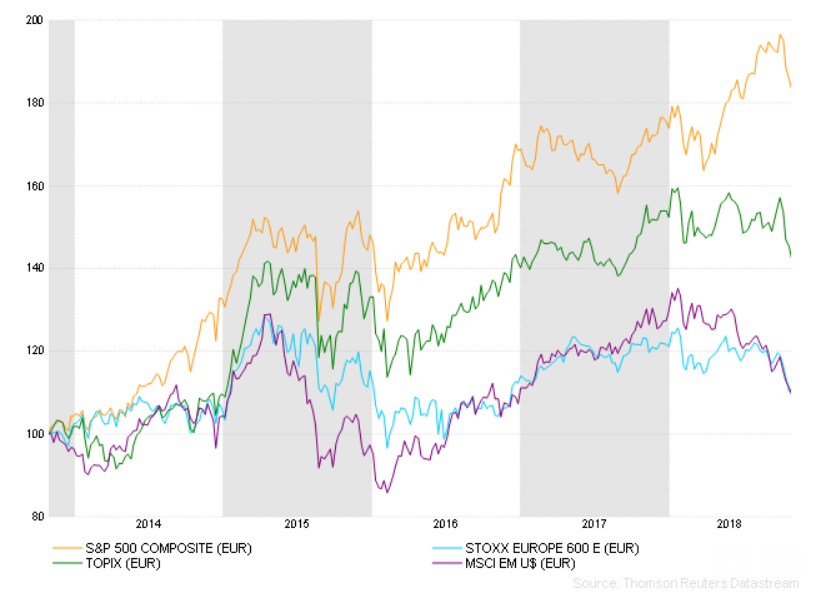

Graphique : Performances des marchés actions sur 5 ans