Mario Draghi était très attendu le 25 juillet dernier dans les annonces qu’il pouvait faire, et les éventuelles prochaines actions de la BCE en termes de politique monétaire. Si la BCE n’a pas baissé ses taux directeurs cette fois-ci — ni entamé un nouveau programme de rachat d’actifs — elle a d’une part largement modifié sa communication et d’autre part ouvert le chemin vers des actions plus importantes dans les mois à venir.

La BCE a livré plus de mots que d’actions, mais elle marque sa détermination sans faille pour soutenir la croissance et l’inflation. Les éléments d’inquiétude sont importants : risques géopolitiques, risques commerciaux avec une possible escalade de la guerre commerciale entre les États-Unis et la Chine… Plus grave encore, la crise industrielle ne semble pas faiblir en Europe.

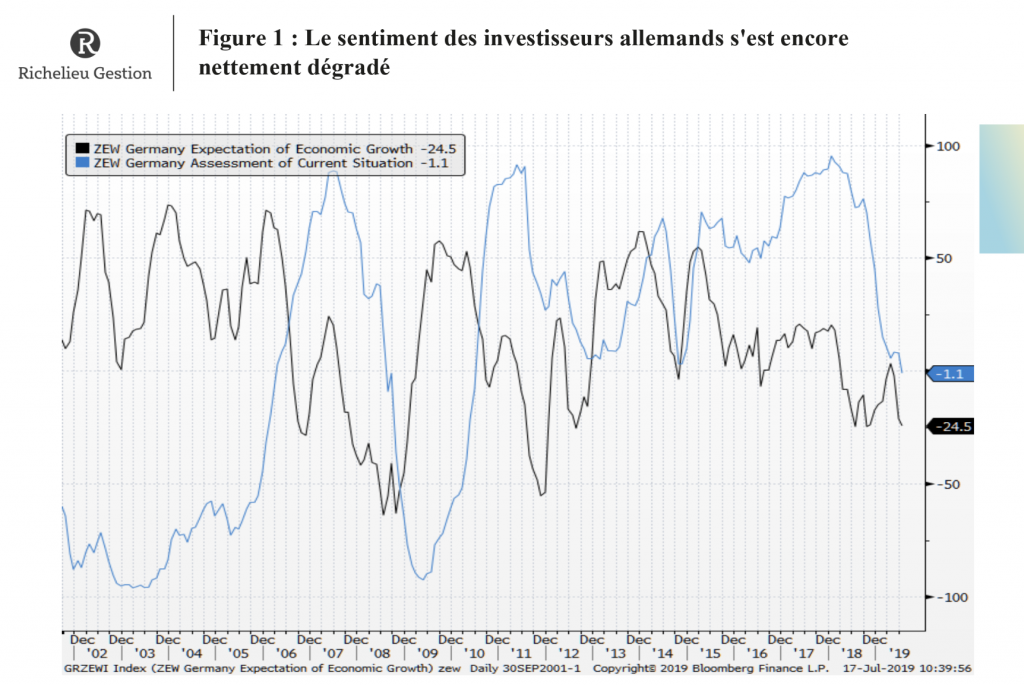

Les derniers chiffres publiés de l’économie allemande — graphique ci-dessus — en sont le parfait exemple. Sur fond de tensions commerciales, l’industrie allemande — très exportatrice — est dans le rouge. Une récession est même possible en 2019, selon certains analystes. Le secteur automobile est particulièrement en difficulté.

Vers une baisse des taux

« Un degré significatif de stimulation monétaire reste nécessaire pour garantir que les conditions financières demeurent très favorables et soutiennent l’expansion de la zone euro », a expliqué Mario Draghi. La communication est claire. La BCE maintiendra les taux souverains à des niveaux faibles ces prochains mois, la baisse des taux est « certaine » en septembre. Nous prévoyons deux baisses de taux de rémunération des dépôts à la rentrée -10 Pb en septembre et en octobre.

La reprise du Quantative Easing est plus que probable. Pour montrer encore sa détermination à baisser les taux, la BCE indique que des mesures pour mitiger l’impact d’une baisse des taux sur les banques, dont le tiering —exemption pour une partie des réserves excédentaires de l’imposition des taux de dépôt négatifs — sont à l’étude. Les conditions financières resteront très accommodantes et devraient être favorables aux actifs financiers.

Faible risque de récession

Mario Draghi a aussi rappelé l’importance du rôle des états dans le soutien de la croissance, notamment dans la politique budgétaire qui « deviendra essentiel si la détérioration des perspectives se poursuit ». Ce n’est pas sans rappeler les dernières analyses du FMI sur l’importance des politiques de soutien à la croissance via notamment les politiques budgétaires. Et pourtant, les marchés ont réagi négativement à certaines phrases du Président de la BCE, notamment : « Nous continuons de considérer que le risque d’une récession est plutôt faible, tout compte fait ».

Faut-il voir finalement une déception sur l’ampleur des mesures mises en œuvre ? Nous considérons que les risques de récession sont faibles. La présence prolongée d’incertitudes liées aux facteurs géopolitiques et la menace croissante du protectionnisme pèsent sur le sentiment économique, en particulier dans le secteur manufacturier. Les indicateurs sur le consommateur et les services restent particulièrement résilients. Ils devraient soutenir la croissance à un rythme plus faible.

Quid de la Fed ?

Du côté de l’inflation, les anticipations ont largement régressé. D’un côté, cette tendance gêne la BCE. Mais d’un autre, elle donne du pouvoir d’achat aux ménages qui voient leur salaire — au niveau macro-économique — progresser à un rythme supérieur à celui de l’inflation. Tout laisse à penser que le consommateur va encore tirer la croissance vers le haut.

Il n’y a eu aucune action concrète cette fois-ci, mais des intentions qui pourraient décevoir. Une analyse alternative se trouve dans le calendrier des interventions des banques centrales. La banque fédérale américaine (Fed) doit intervenir sur ce point fin juillet. Le risque d’un alignement simultané dans l’action des banques centrales aurait des conséquences sérieuses sur les mouvements des actifs financiers.

Bulles et guerre des changes

Imaginons que la BCE mette en place une baisse des taux et un Quantitative Easing dès maintenant. Quelle aurait dû être l’action de la Fed dans sa prochaine réunion le cas échéant ? Elle n’aurait pas eu d’autre choix que d’être encore plus accommodante que la BCE, dans le but d’éviter tout risque d’un renforcement du dollar ou d’une baisse trop importante des taux d’intérêt.

Cela pourrait potentiellement amener à la création de bulles dangereuses pour la stabilité des marchés financiers. Après la guerre commerciale, il est plutôt rassurant de voir que les banques centrales ne se lancent pas dans une guerre des changes… Cela démontre une réelle attitude indépendante de toute pression politique. Tant qu’elles demeureront crédibles et en accord, elles maintiendront la confiance et une certaine stabilité, conditions nécessaires pour les marchés financiers.

C’est donc au tour de la Fed de communiquer et d’agir. Au vu des niveaux des taux américains par rapport à ceux de la zone Euro, elle a plus de munitions et certainement plus d’impact en cas de baisse des taux (voir graphique ci-dessus). La BCE a raison d’être patiente et de ne pas répondre aux attentes et anticipations court-termistes des marchés financiers.